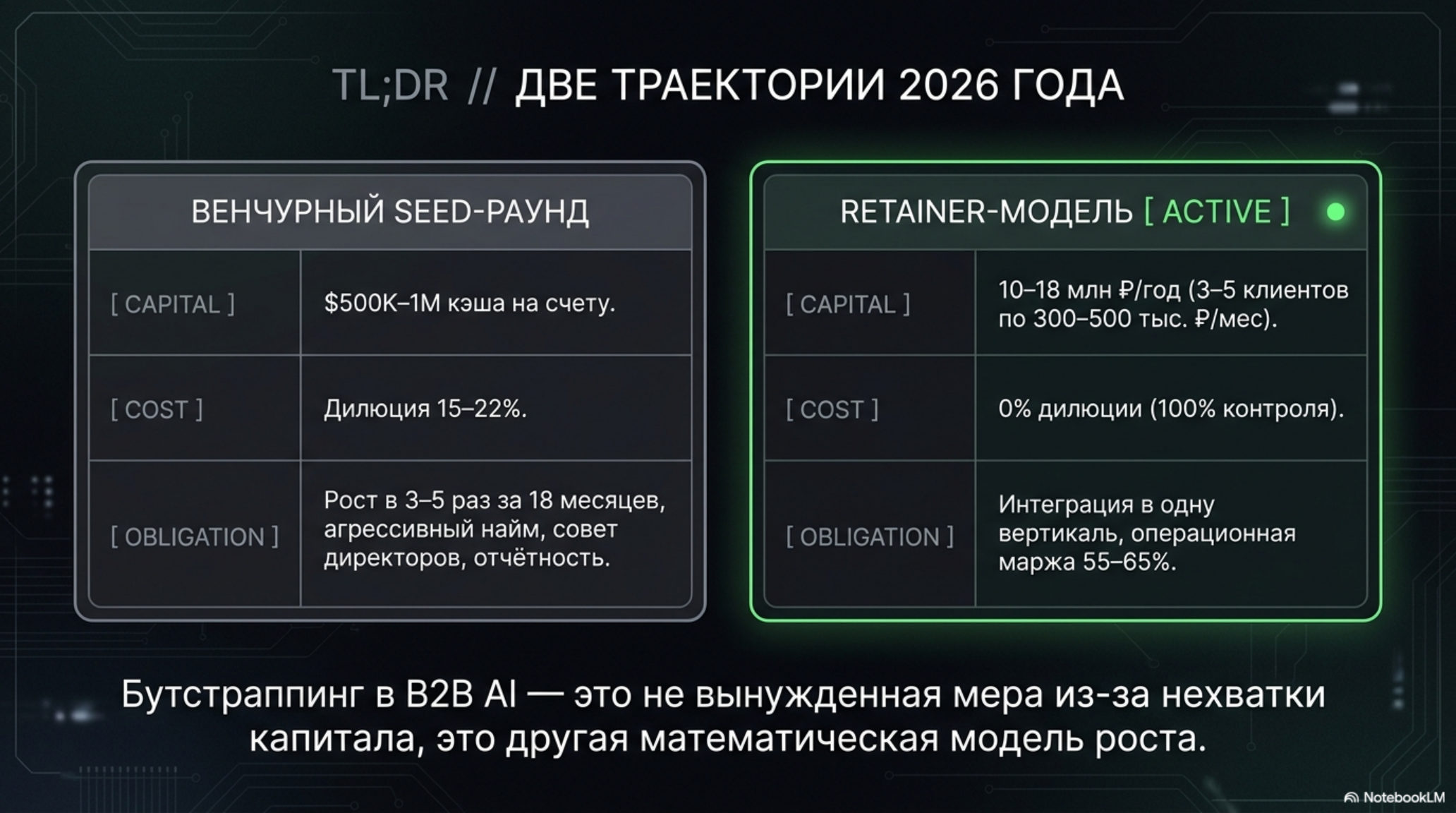

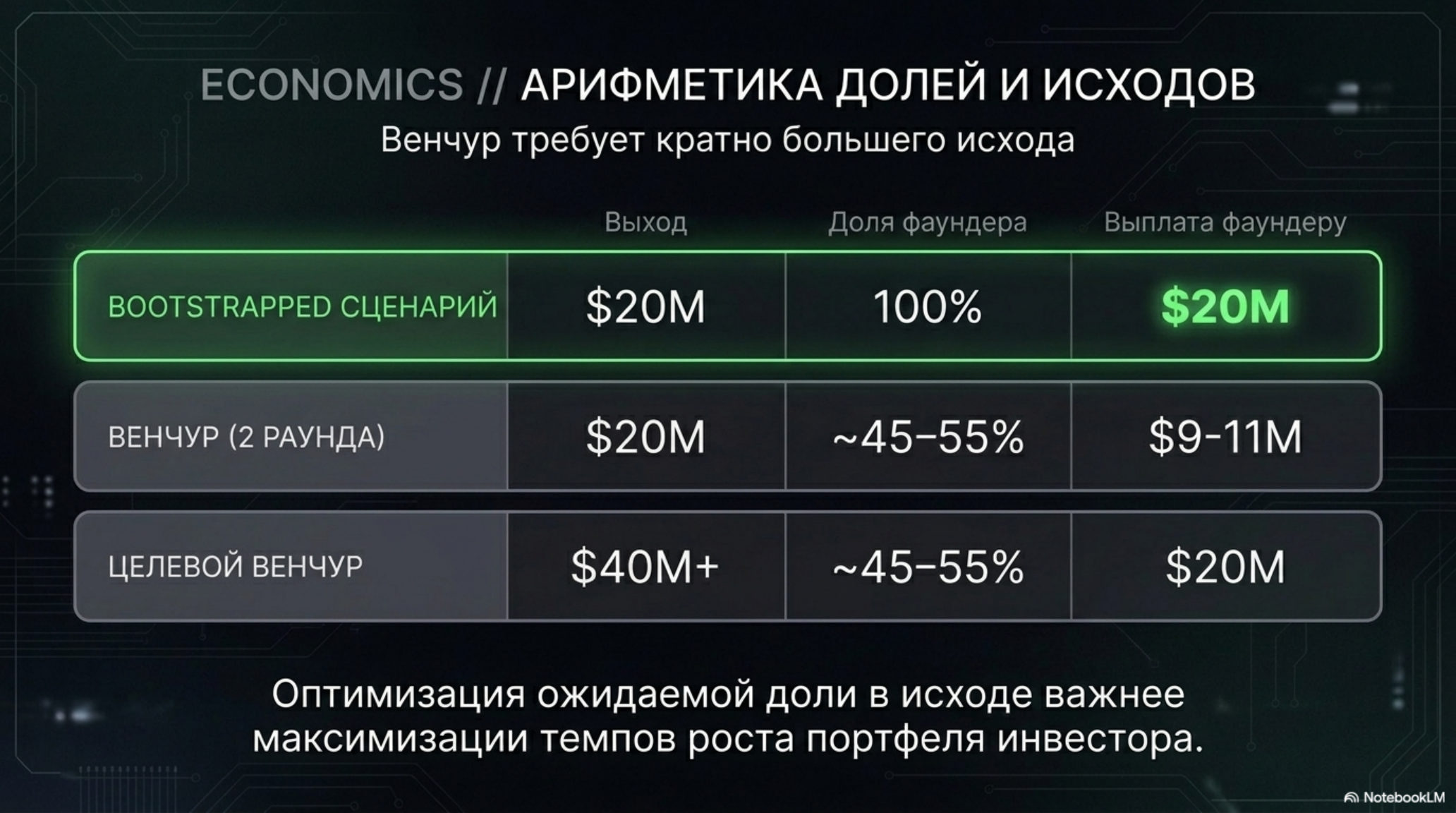

Команда из двух инженеров и одного оператора, ведущая трёх клиентов на ретейнере по 300–500 тыс. ₽ в месяц в одной вертикали, выходит на годовую выручку 10–18 млн ₽ с операционной маржой 55–65%. Та же команда, поднявшая seed-раунд $500K–1M на 15–20% долей, получает примерно тот же кэш на счёте, но другой набор обязательств: рост в 3–5 раз за 18 месяцев, найм, борд, отчётность. В 2025–2026 годах venture-фонды посеяли в B2B AI рекордные суммы — по данным Crunchbase на ранние стадии AI пришлась рекордная доля seed-капитала в США, — и обычная медианная дилюция на seed для B2B AI остаётся в коридоре 15–22%. Арифметика простая: при выходе $20M по сценарию ретейнер-модели основатели держат 100%, при том же выходе после двух раундов — около 45–55%. Чтобы оправдать второй сценарий, исход должен быть кратно больше первого, и желательно — реалистично кратно.

Где модель ретейнера переигрывает раунд

Главный аргумент в пользу bootstrapped-пути для вертикального B2B AI лежит не в идеологии, а в структуре издержек. Современный AI-стек 2026 года сместил инженерную плотность вниз, к платформам: harness, память, оркестрация, маршрутизация инструментов теперь продаются как managed-сервисы тремя крупнейшими провайдерами. Команда, которая ещё в 2023 году тратила полгода на собственный orchestration-слой, теперь собирает его за неделю. Это меняет сам смысл «масштабирования»: то, что венчурный фонд оплачивает как «инженерный найм», у вертикального игрока схлопывается в две лицензии и одного техлида.

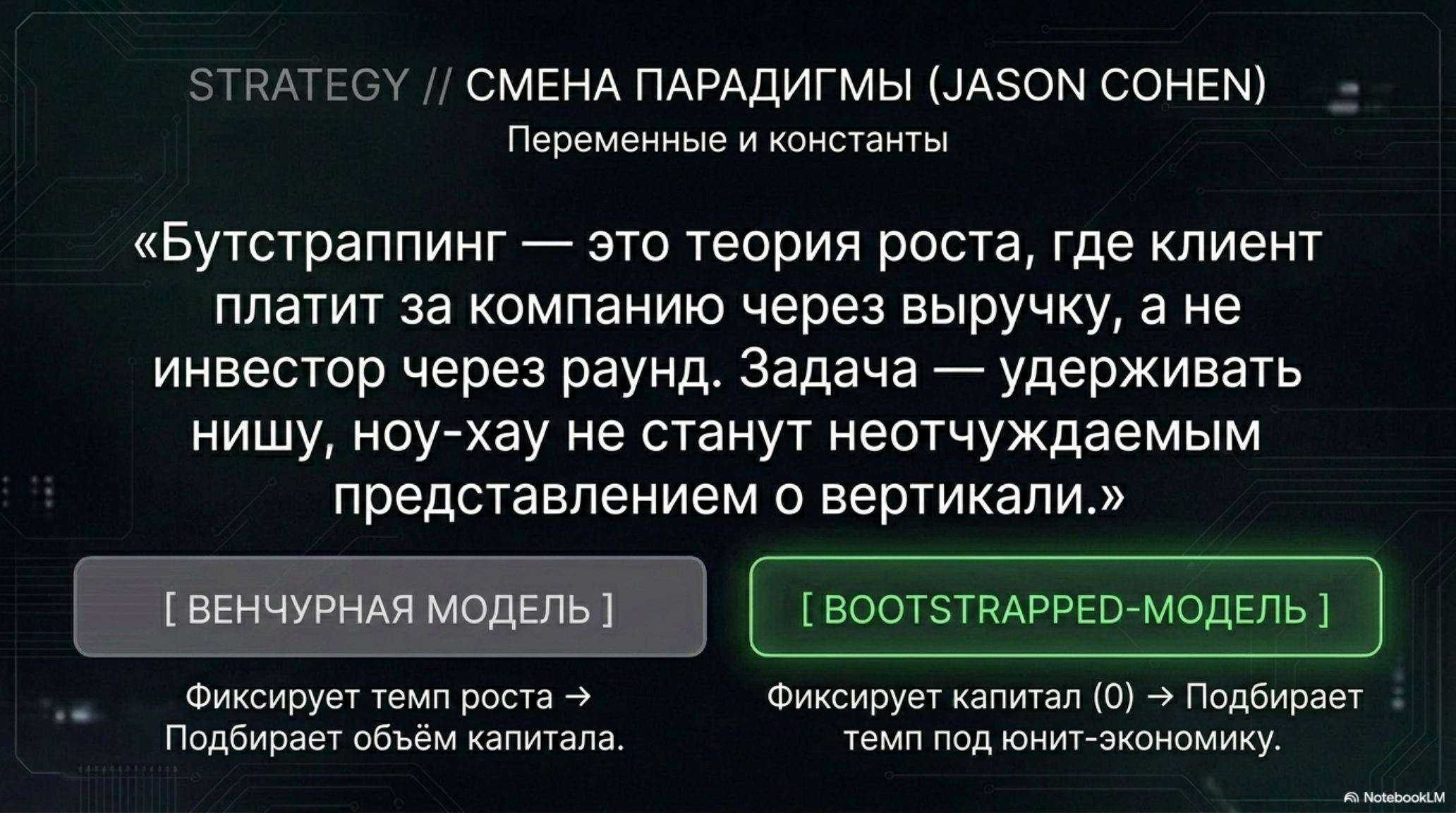

При этом ретейнер 300–500 тыс. ₽ в месяц в нишевом сегменте перестал быть экзотикой. На смежных рынках — vertical SaaS, специализированные сервисы — устойчиво держится наблюдение, что узкая ниша платит премию 30–40% к универсальному продукту, потому что универсальный не закрывает граничные случаи. Jason Cohen, построивший за двадцать пять лет два «единорога» (один bootstrapped, один venture-funded), формулирует это в серии эссе про стратегию одной фразой: bootstrapping — это не отсутствие капитала, это другая теория роста, в которой клиент платит за компанию через выручку, а не через раунд. И в этой теории первая задача — не «найти продакт-маркет фит», а удерживать узкую нишу достаточно долго, чтобы отчуждаемые ноу-хау превратились в неотчуждаемое представление о вертикали.

Почему bootstrapping в B2B AI — стратегия, а не нехватка?

Стоит сразу разделить два понимания. Bootstrapping как нехватка — это «у нас не получилось поднять раунд, мы крутимся как можем». В этом прочтении ретейнер выглядит бедной альтернативой — вынужденной формой выживания без инвесторского ресурса. Bootstrapping как стратегия — это сознательный выбор: оптимизировать ожидаемую долю основателя в исходе, а не темп роста. Эти траектории различаются не объёмом выручки, а тем, какая переменная считается константой. Венчурная компания фиксирует темп и подбирает капитал; bootstrapped-команда фиксирует капитал и подбирает темп под устойчивые unit-economics.

Для B2B AI это различие усилено двумя факторами 2026 года. Первый — себестоимость инфраструктуры падает быстрее, чем растут потребности, так что capex-аргумент в пользу раунда («нам нужны деньги, чтобы построить продукт») у вертикальной команды слабый. Второй — exit multiples в B2B SaaS вернулись к 4–6× ARR на средних чеках, что делает арифметику долей решающей: выход $30M даёт основателю-100% в три раза больше, чем основателю-33% после трёх раундов. Эту арифметику любят прятать за разговорами про «мы строим что-то большое», но она железна.

Что меняет вертикальная ниша

Тезис «ретейнер сильнее раунда» работает не везде. Он работает там, где у клиента есть структурный switching cost к смене поставщика, а у поставщика — реалистичный путь его создать без масштабирования. Forbes в эссе The Moat Is Moving формулирует это сжато: в 2026 защитимыми остаются три слоя — институциональный регламент клиента, данные траекторий «вход → решение → исход» и глубокая интеграция в окружение. Все три слоя строятся через работу внутри клиента, не через найм.

Здесь важная деталь, которую обычно пропускают сторонники венчурной модели. Эти три слоя нельзя купить через найм быстрее, чем через работу. Команда из двадцати инженеров не построит world model вертикали быстрее, чем команда из двух — потому что узким местом является не инженерный труд, а доступ к реальным операциям клиента. Foundation Capital в эссе Service-as-Software описывает это как «кодификацию экспертизы»: продаётся не инструмент, а готовая работа, и качество готовой работы определяется глубиной погружения, а не размером команды.

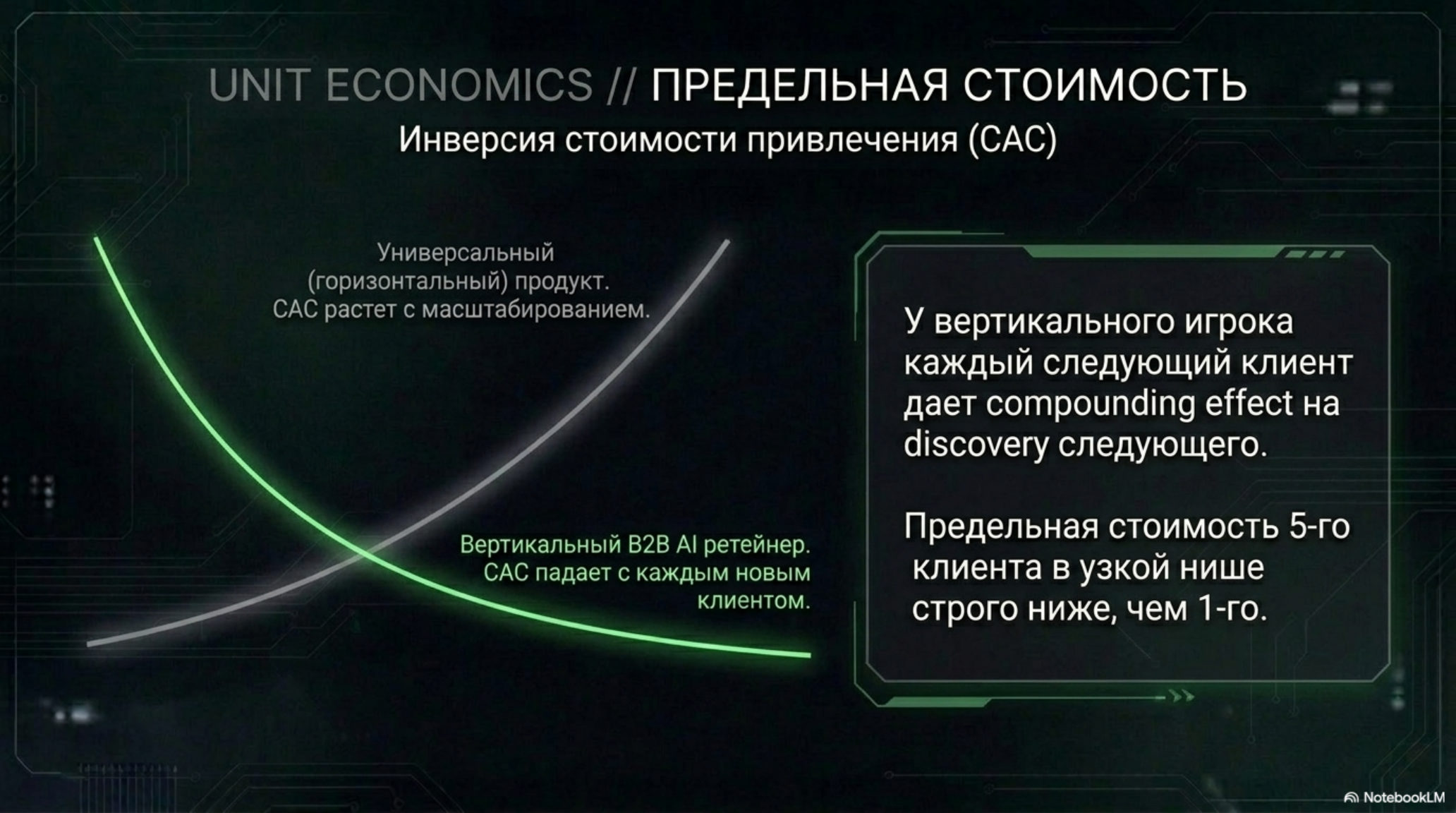

Из этого следует операционная арифметика, которая редко звучит в инвестиционных дисках. Если три клиента в одной вертикали приносят 12–18 млн ₽ в год при марже 55–65%, и каждый следующий клиент в той же вертикали даёт компаундирующий эффект на discovery следующего, то предельная стоимость пятого клиента в воронке оказывается ниже, чем первого. Это — обратная сторона CAC-кривой, которой нет у компании, продающей универсальный продукт. У вертикального игрока CAC падает с глубиной ниши; у горизонтального — растёт.

Этот эффект перекликается с тезисом о том, что в 2026 году валентность харнесса и операционного слоя разошлась: инфраструктурный слой (managed orchestration, agent runtimes, vector storage) коммодитизировался, а операционный — представление клиента, его регламент и история решений — остался в руках того, кто работает внутри. Для бутстрап-команды это означает, что она играет на правильной стороне рынка: стоимость создаётся в работе с клиентом, а не в развороте платформы. Чем ближе команда к операциям клиента, тем сильнее её позиция. Капитал здесь не ускоряет работу — он либо переплачивает за ту же работу (больше людей на тот же клиент), либо пытается параллелизировать выход в новые вертикали раньше, чем рынок этого хочет. Первое размывает маржу, второе ломает глубину и откатывает команду к средним отраслевым показателям из венчурного сценария.

Арифметика дилюции и реалистичные исходы

Стандартный seed-раунд для B2B AI команды без revenue в 2025–2026 годах в Соединённых Штатах — это 15–22% дилюции по верхней границе. Если за seed следует Series A на 18–24% и затем поздние раунды плюс option pool, типовой основатель к моменту exit держит 25–40%. Harvard Business Review ещё в Six Myths About Venture Capitalists показал, что медианная доходность венчурного фонда в долгосрочном горизонте находится примерно на уровне публичного рынка; это значит, что распределение исходов сильно скошено: единицы возвращают фонд, остальные не возвращают. Для основателя это переводится в строгий язык: венчурный путь оправдан только если ваш ожидаемый исход кратно больше bootstrapped-исхода с поправкой на дилюцию.

Конкретно. Если bootstrapped-сценарий реалистично выводит на ARR 30–50 млн ₽ за три года при 100% доле, ожидаемая стоимость доли основателя при выходе — порядка 120–250 млн ₽. Чтобы венчурный сценарий обогнал, при доле 30% после раундов компания должна стоить 400–800 млн ₽. Это не невозможно, но это — статистический отлёт, не базовый сценарий, и в B2B AI 2026 года таких выходов в России единицы. Для большинства команд второй сценарий хуже первого по математическому ожиданию, и это вопрос арифметики, а не самооценки.

Отдельный аргумент — структура власти после раунда. Сообщество Indie Hackers последние три года систематически документирует обратную сторону венчурной сделки: сменяемость планов, давление на найм, разрыв между темпом роста, который требует фонд, и темпом, который выдерживают unit-economics. Bootstrapped-команда оптимизирует под одного клиента; venture-команда вынуждена оптимизировать под третий и пятый раунды, которых ещё нет. Эта разница в горизонте формирует, какие решения вообще можно принимать.

Как удерживать ретейнер дольше CFO-сезона

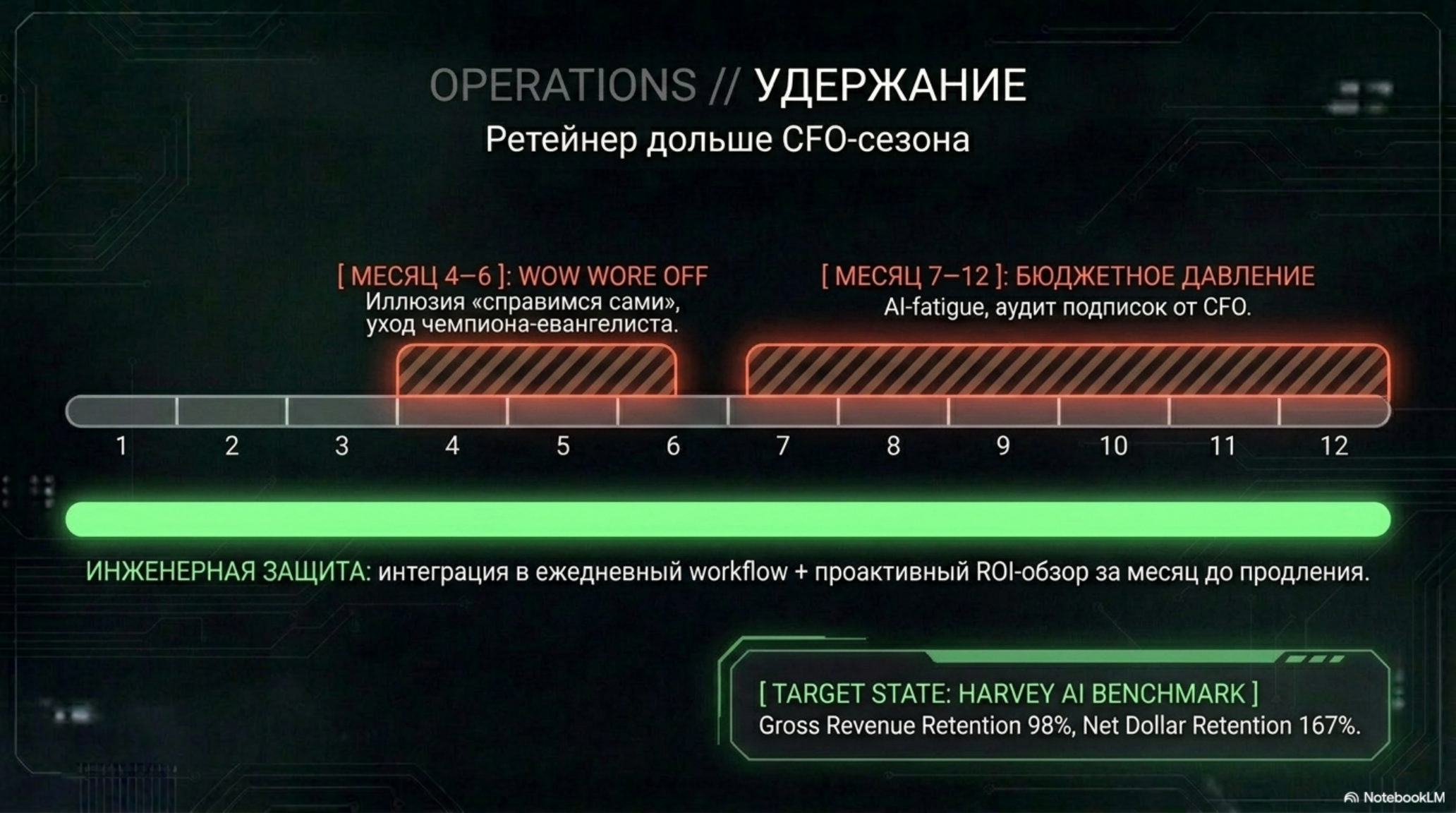

Ретейнер-модель работает только при ответе на вопрос «что будет на 6-й и на 12-й месяц». В B2B AI churn концентрируется в двух окнах: месяц 4–6 («wow wore off», champion leaving, внутренние команды клиента считают, что справятся сами) и месяц 7–12 (бюджетный пересмотр, AI-fatigue, накопленные подписки, давление CFO). На западных рынках бенчмарк здоровой компании — Harvey в legal AI: gross revenue retention 98%, net dollar retention 167% при firmwide adoption и более ста новых функций в квартал. На российском рынке таких бенчмарков пока нет, и это означает, что играют сильнее не те, кто занимается «развитием продукта», а те, кто строит switching cost внутри клиента.

Технически это сводится к трём слоям. Первый — workflow-замок: команда клиента ведёт работу через контур поставщика, не возвращаясь к старым таблицам и переписке. Второй — слой представления: какие сущности первичны, какие у них статусы, что считается дублем, что — исключением. Этот слой команда поставщика может выгружать как отдельный артефакт, и без него любая попытка перевести операции к конкуренту разрушает половину истории. Третий — траектории решений: закрытый цикл «вход → решение агента → исход через дни или недели». Эти данные нельзя восстановить копированием промпта, потому что они привязаны к конкретным операциям конкретного бизнеса.

Bootstrapped-команда в этой модели имеет неочевидное преимущество. Венчурный игрок вынужден агрессивно расширять воронку, ставит цели по логотипам и теряет внимание к глубине внутри каждого клиента. Команда, у которой клиент = 20–30% выручки, вынуждена делать обратное: каждое внедрение — это инвестиция в multi-year retention, и качество слоя представления у такого игрока выше по структурным причинам.

Тёплая сеть как канал, а не как недостаток

Стандартный аргумент против bootstrapped-модели звучит так: «без капитала вы не построите воронку». Это утверждение основано на предположении, что воронка строится через performance-маркетинг, а не через сеть. В B2B AI 2026 года это предположение чаще ложно, чем истинно. Реферальные лиды конвертируются в три–четыре раза выше, чем платный трафик; B2B-команды, заходящие через тёплый контакт, имеют существенно более короткий sales-цикл и существенно более высокий retention в первые шесть месяцев. Эту картину последовательно показывают и западные публикации, и наблюдения в нишевых российских вертикалях, где первый клиент чаще приходит через рекомендацию, чем через холодный контакт.

Для команды с 3–5 клиентами на ретейнере это означает, что воронка вообще не должна быть построена на оплачиваемых каналах. Достаточно тёплой сети первого клиента и одного-двух партнёров с релевантной отраслевой репутацией. Каждое успешное внедрение в одной вертикали кратно увеличивает доверие в этой вертикали — потому что в нишевых рынках все знают всех. Это и есть обратная сторона «недостатка масштаба»: то, что у горизонтального игрока становится узким местом, у вертикального — каналом.

Что это значит для технического основателя сегодня

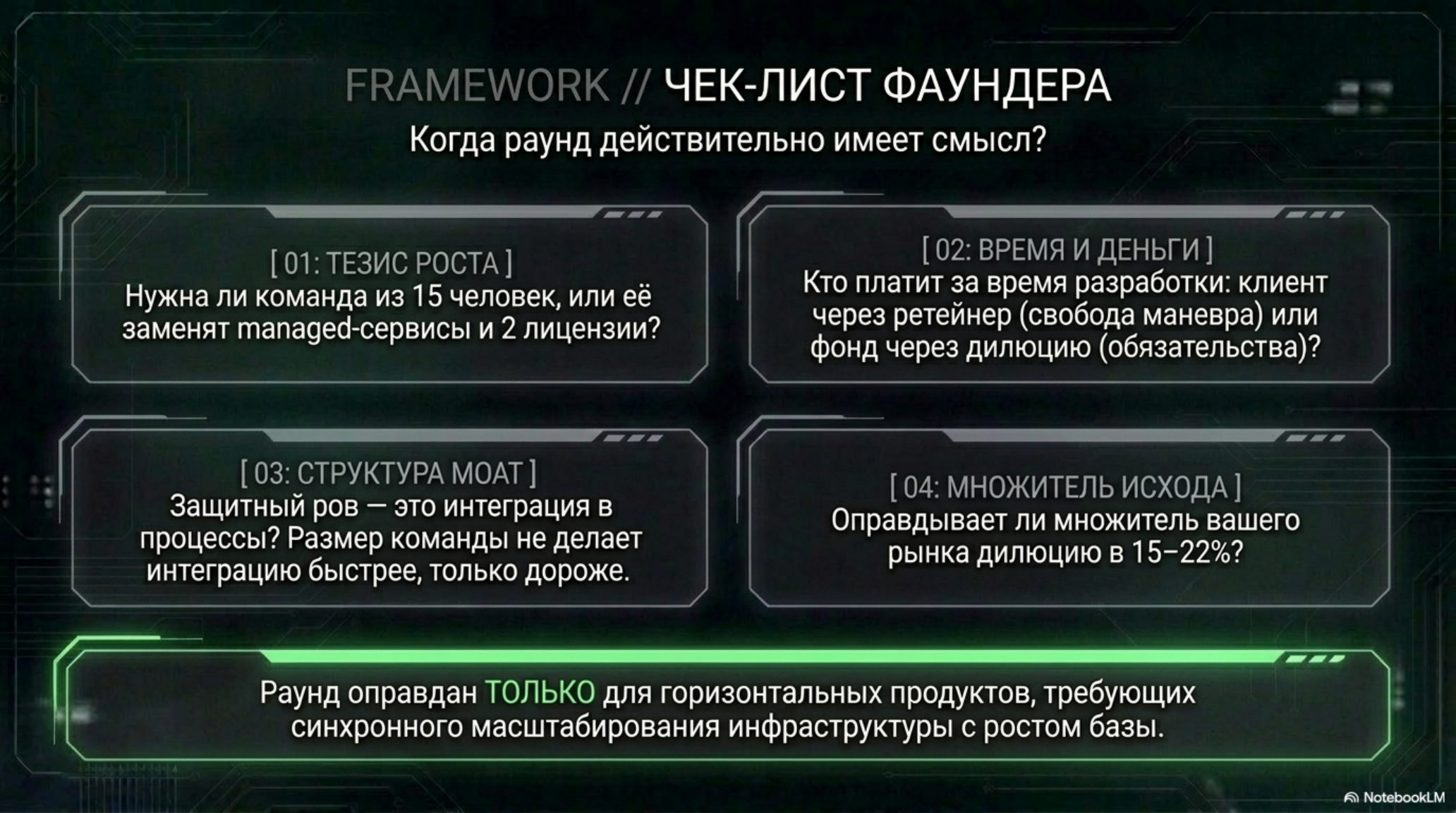

Для команды, выбирающей между поиском seed-инвестора и поиском второго клиента весной 2026, полезно прогнать четыре проверки. Первая — на чём вы держите тезис о росте. Если он держится на «нам нужно собрать команду из 15 человек, чтобы построить продукт», стоит честно ответить, какая часть этой команды в 2026 году заменяется managed-сервисами и одной лицензией. Вторая — кто платит за время. В bootstrapped-модели за время платит клиент, через ретейнер; в венчурной — фонд, через дилюцию. Это разные обязательства и разная свобода маневра.

Третья проверка — структура moat. Если ваш moat — это институциональный регламент клиента, данные траекторий и интеграция в его окружение, размер команды не делает moat быстрее. Он делает только дороже. Четвёртая — вероятность исхода. Bootstrapped-сценарий с 3–5 клиентами в одной вертикали через три года выходит на ARR, который реально продаваем стратегу или PE-фонду, и эта продажа возвращает основателю 100% доли. Венчурный сценарий требует исхода в три–шесть раз больше, чтобы окупить дилюцию. На большинстве рынков B2B AI в 2026 году этот множитель находится в области статистических хвостов.

Для рынка в целом это значит, что роль вертикальных AI-команд недооценена. Венчурный нарратив 2024–2025 годов сделал «горизонтальные платформы» главным жанром, в котором ходили деньги. К 2026 году видно, что значительная часть прикладной ценности AI создаётся не там. Jack Dorsey в акционерном письме Block написал в феврале 2026, что «инструменты интеллекта изменили, что значит строить и управлять компанией», и сократил 4 000 позиций. Это иллюстрация большего сдвига: компании больше платят за готовую работу, не за инструмент. Готовую работу делают вертикальные команды. Венчурный капитал на горизонтальном уровне работает плохо.

Стоит отметить, что эта логика не уникальна для AI. Jason Cohen в разборе product-market fit и в колонках по стратегии startup систематически показывает, что интересы фонда и интересы основателя оптимизируют разные функции полезности: фонд — распределение исходов по портфелю и «fat tail»-выбросы, основатель — ожидаемую долю в одном конкретном исходе своей компании. Эти функции совпадают только в узком коридоре hyper-growth-ставок, который в вертикальном B2B AI 2026 выпадает редко. Для основателя, оптимизирующего ожидаемую долю, рациональным является режим среднего роста, высокой маржи и отсутствия размывающего капитала. Ретейнер-модель в нише — довольно точный инструмент для именно этого режима.

Главное

- Для вертикальной B2B AI команды в 2026 году путь к 10–18 млн ₽ ARR через 3–5 ретейнер-клиентов даёт более высокую ожидаемую долю основателя в исходе, чем seed-раунд $500K–1M c дилюцией 15–22%, при сопоставимом кэше на счёте.

- Падение себестоимости harness-слоя (managed-сервисы Anthropic, OpenAI, Google, AWS) уничтожило capex-аргумент в пользу раунда: масштабирование команды больше не строит moat быстрее, чем работа внутри клиента.

- Switching cost в B2B AI создаётся в трёх слоях — workflow-замок, слой представления, траектории решений — и все три строятся через глубину, а не через найм.

- Bootstrapped-команда структурно лучше удерживает ретейнер: 20–30% выручки в одном клиенте создают давление на качество слоя представления, которого нет у венчурного конкурента.

- Тёплая сеть и реферальный канал в нишевых вертикалях обгоняют performance-маркетинг по конверсии и retention, что снимает главный аргумент против bootstrapped-модели — «нет денег на воронку».

FAQ

Когда раунд всё-таки имеет смысл? Когда продукт действительно горизонтальный, требует синхронного масштабирования инфраструктуры с ростом клиентской базы, и где скорость выхода на рынок критична из-за окна возможностей. В вертикальном B2B AI с retainer-моделью таких условий обычно нет.

Что если клиент уйдёт через 6 месяцев? Это самый болезненный риск ретейнер-модели и единственный, который нужно решать инженерно, а не финансово. Окно churn концентрируется в месяцах 4–6 и 7–12. Защита строится через интеграцию в ежедневный workflow клиента, накопление траекторий с первого дня и проактивный ROI-обзор за месяц до бюджетного пересмотра.

Можно ли вырасти за пределы 3–5 клиентов без раунда? Да, до 10–15 клиентов в одной вертикали при команде 4–6 человек — это устойчивый сценарий при марже выше 50% и реинвестировании в найм. Дальнейший рост требует либо прихода второго оператора (партнёра), либо осознанного перехода в платформенную модель — и тогда обсуждение раунда становится содержательным, потому что у компании уже есть данные траекторий и доказанный retention.

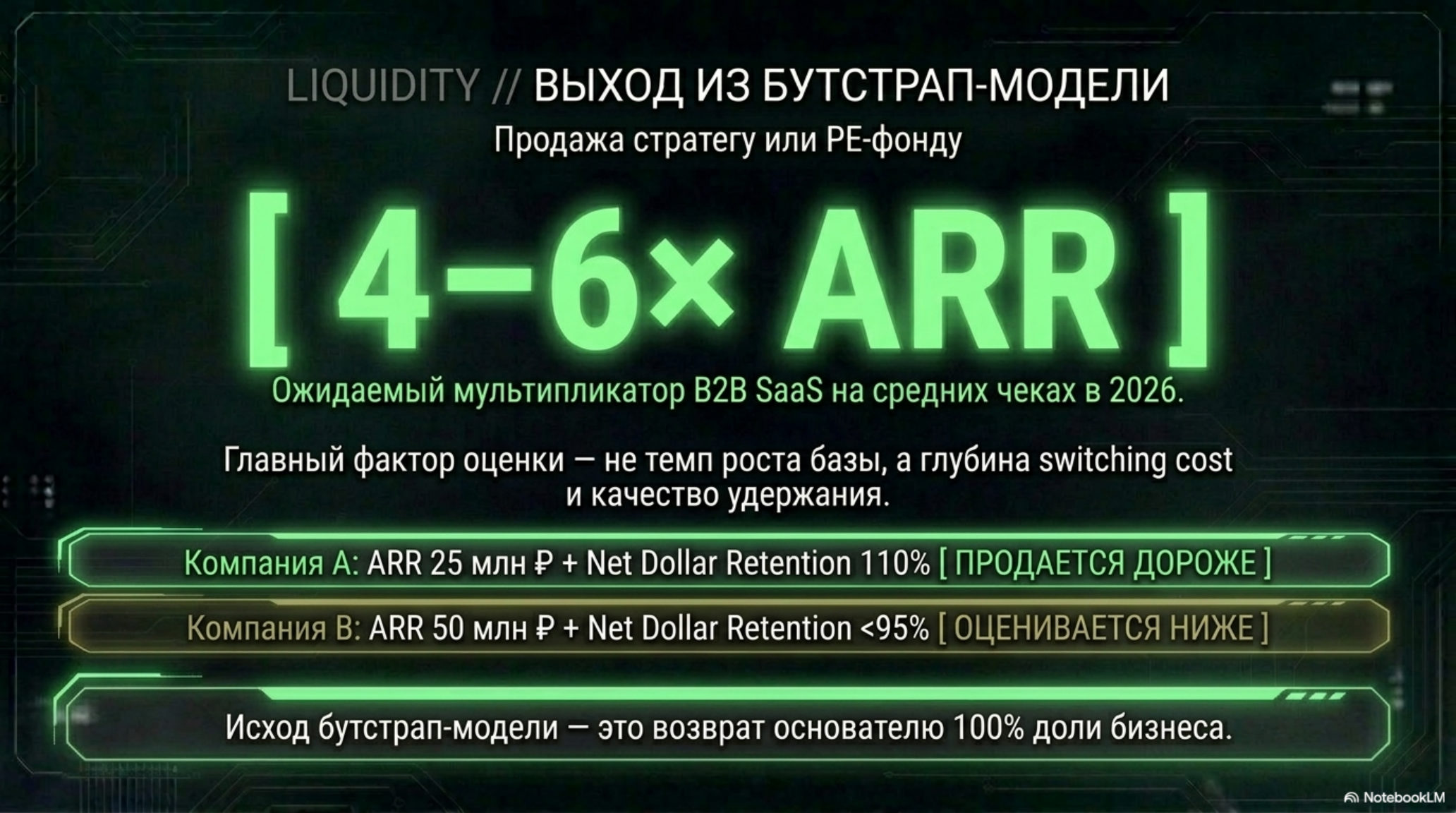

Как продать компанию из bootstrapped-модели? Стратегу или PE-фонду по мультипликатору 4–6× ARR. Главный фактор оценки — качество retention и глубина switching cost, а не темп роста. Компания с 25 млн ₽ ARR при net dollar retention 110%+ и gross revenue retention 90%+ продаётся лучше, чем компания с 50 млн ₽ ARR при тех же метриках на уровне 95% и 75% соответственно.