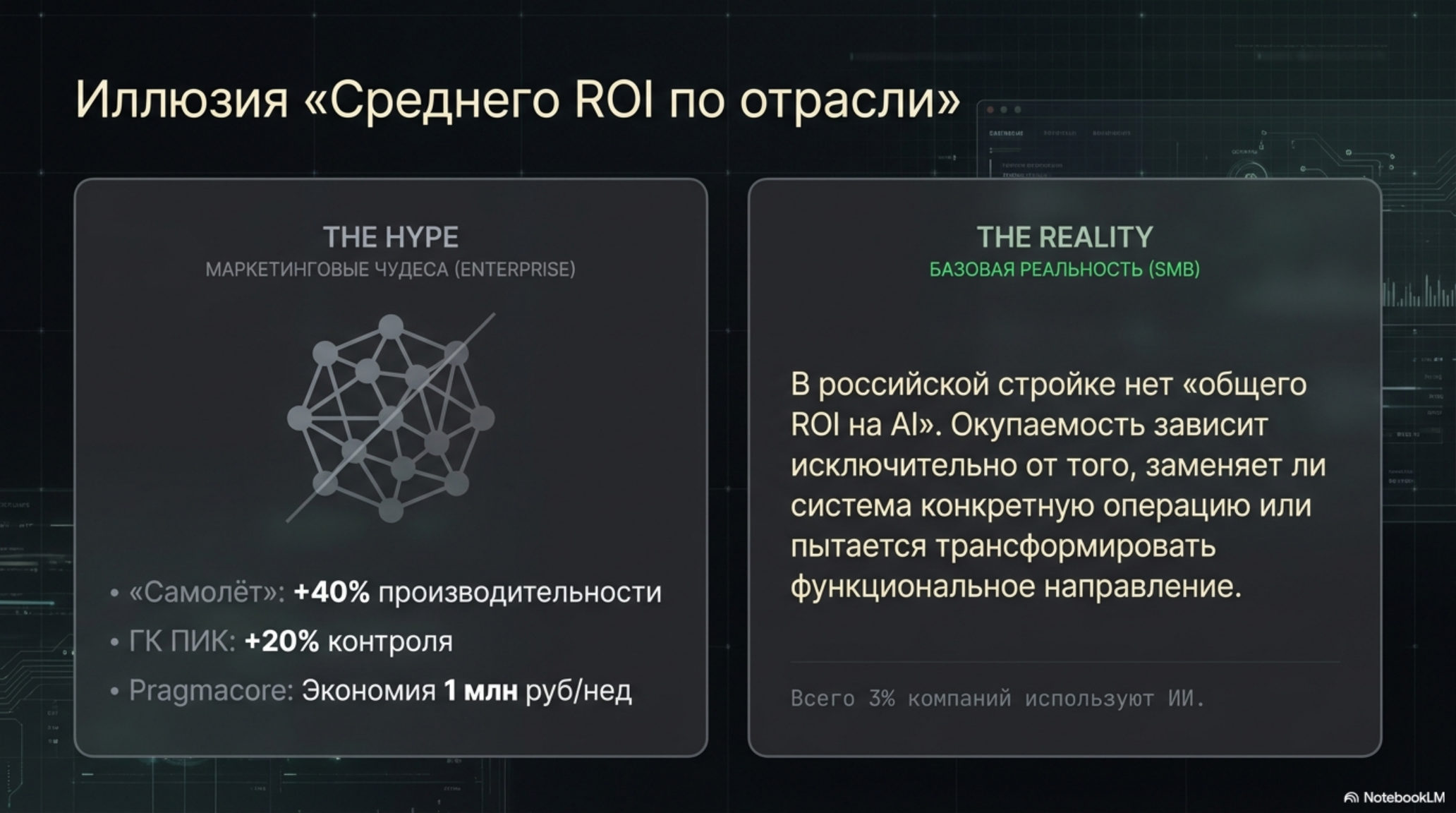

Менее одного процента выручки идёт на IT, всего три процента компаний используют AI — таков базовый уровень цифровизации строительной отрасли в России по данным НЦРИИ (Движение.ру). На этом фоне публичные кейсы выглядят как чудеса: ГК «Самолёт» сообщает о росте производительности труда на 40% после внедрения S.Monitoring, ГК ПИК — о +20% от системы мониторинга действий рабочих, Pragmacore — о клиенте, который сэкономил около миллиона рублей в неделю только на сокращении совещаний (Forbes, Движение.ру). Разрыв между «3% используют» и «у одних в неделю миллион, у других в год сорок процентов» — это и есть главный вопрос для CTO средней строительной или ремонтной компании в России: где здесь экономика, а где маркетинговая презентация.

У стройки нет общего ROI на AI — это иллюзия отраслевого среднего, в которой кейс «миллион в неделю» крупного девелопера смешивается с реальностью бригады из десяти человек и превращается в маркетинговый слайд. На отдельном проекте окупаемость зависит не от «AI», а от того, какую именно операцию автоматизация заменяет.

Почему базовая планка цифровизации в стройке так низка?

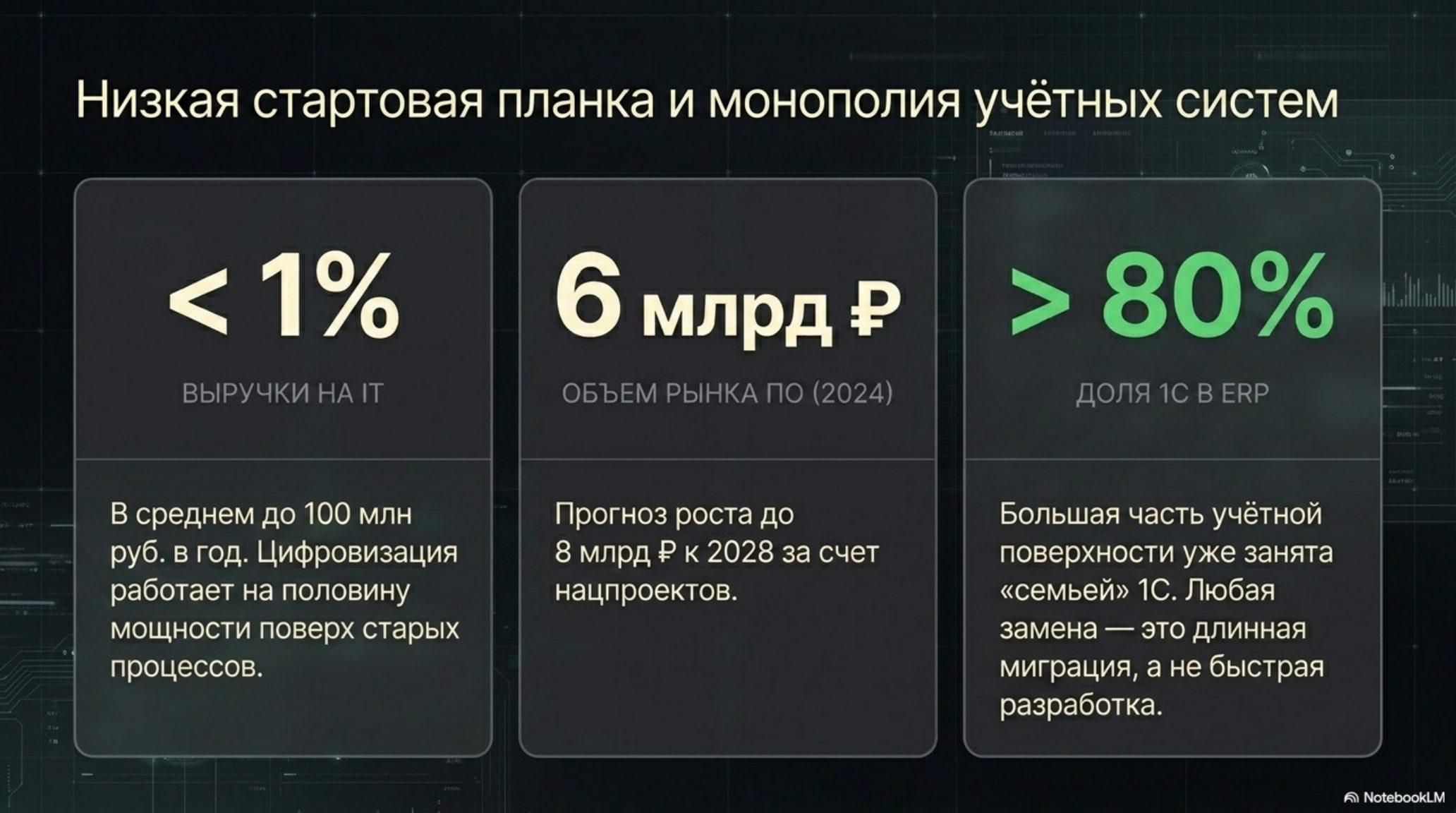

Каркас, на котором держится дальнейший разговор, описывают аналитики Strategy Partners в отчёте, с которым ознакомился Forbes. Российский рынок программного обеспечения для управления строительством оценивается примерно в 6 млрд рублей в 2024 году против 4–5 млрд в 2020-м, девелоперы тратят на IT-внедрения в среднем менее 1% выручки (как правило, до 100 млн рублей в год), тогда как лидеры розничной торговли — до 5%. Прогноз — четырёхкратный рост к 2028 году за счёт нацпроекта по цифровизации и инвестиций в отрасль. К 2028 году объём рынка превысит 8 млрд рублей, а доля российских ERP-решений в строительстве уже к концу 2023-го достигла 55% в денежном выражении, причём более 80% этого сегмента приходится на «семью» 1С.

Первая — стартовая планка действительно низкая: компания, которая внедрит хоть какую-то автоматизацию, конкурирует с интуицией владельца, а не с уже работающим контуром. Вторая — большая часть учётной поверхности уже занята 1С, и любая попытка построить отдельную «AI-замену 1С» означает не три месяца разработки, а длинную миграцию данных и переобучение бухгалтерии. Издание «Строительная газета» фиксирует ту же картину со стороны бизнес-процессов: компании выделяют на цифровизацию менее 1% выручки, и большинство внедрений «работает на половину мощности», потому что цифровые инструменты накладываются поверх старых процессов, а не пересобирают их.

Что объединяет операции, окупаемые за квартал

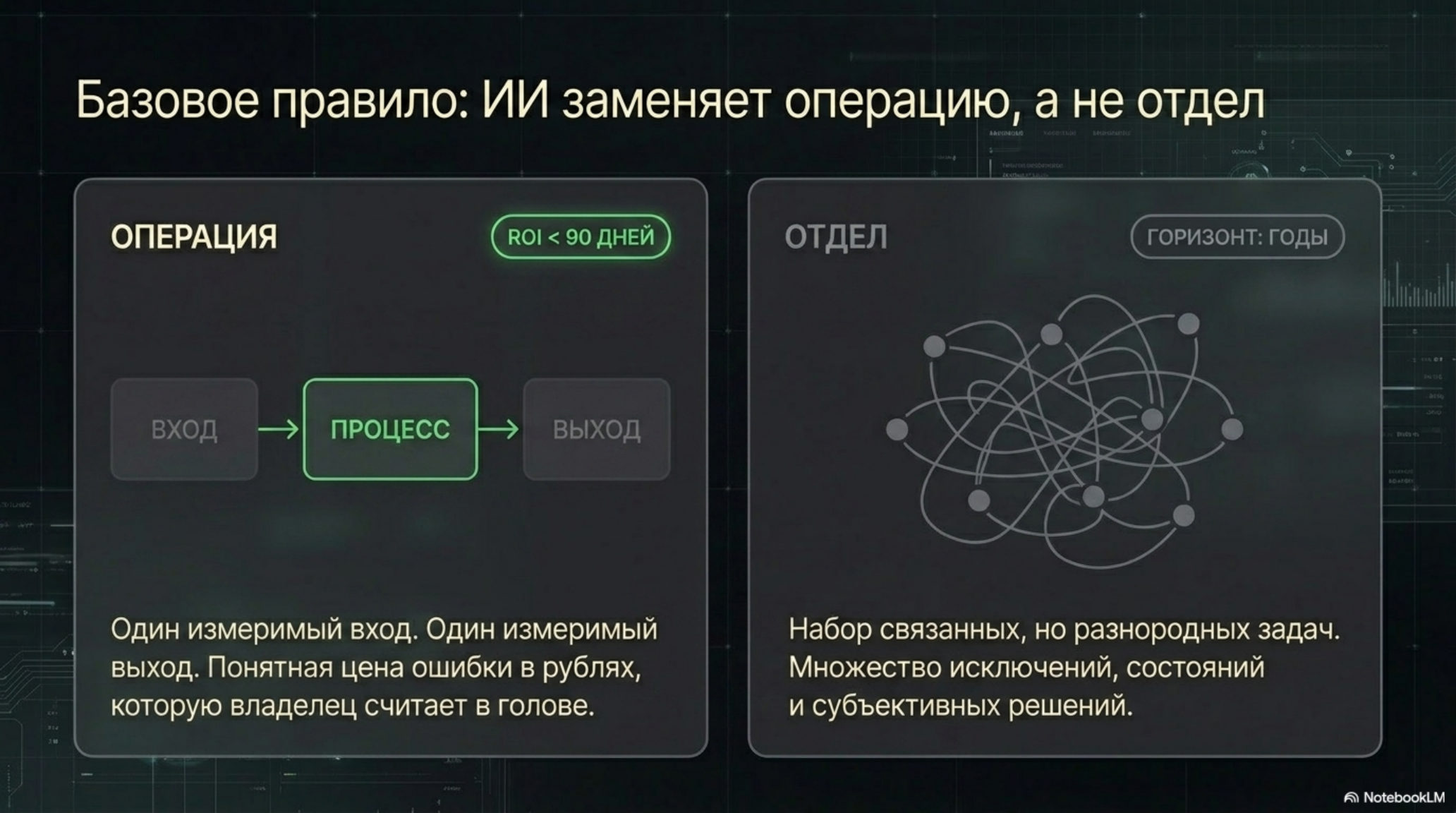

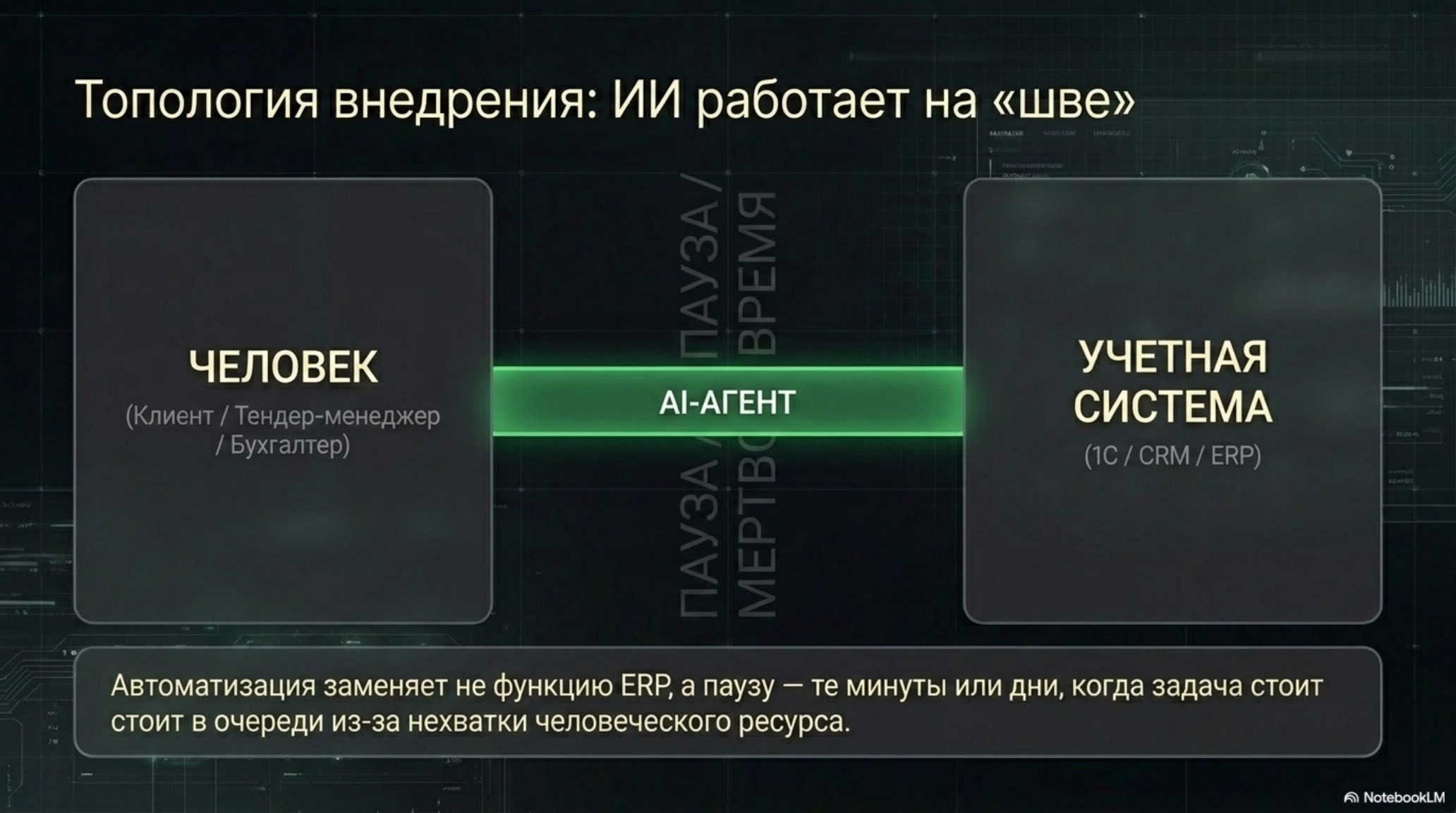

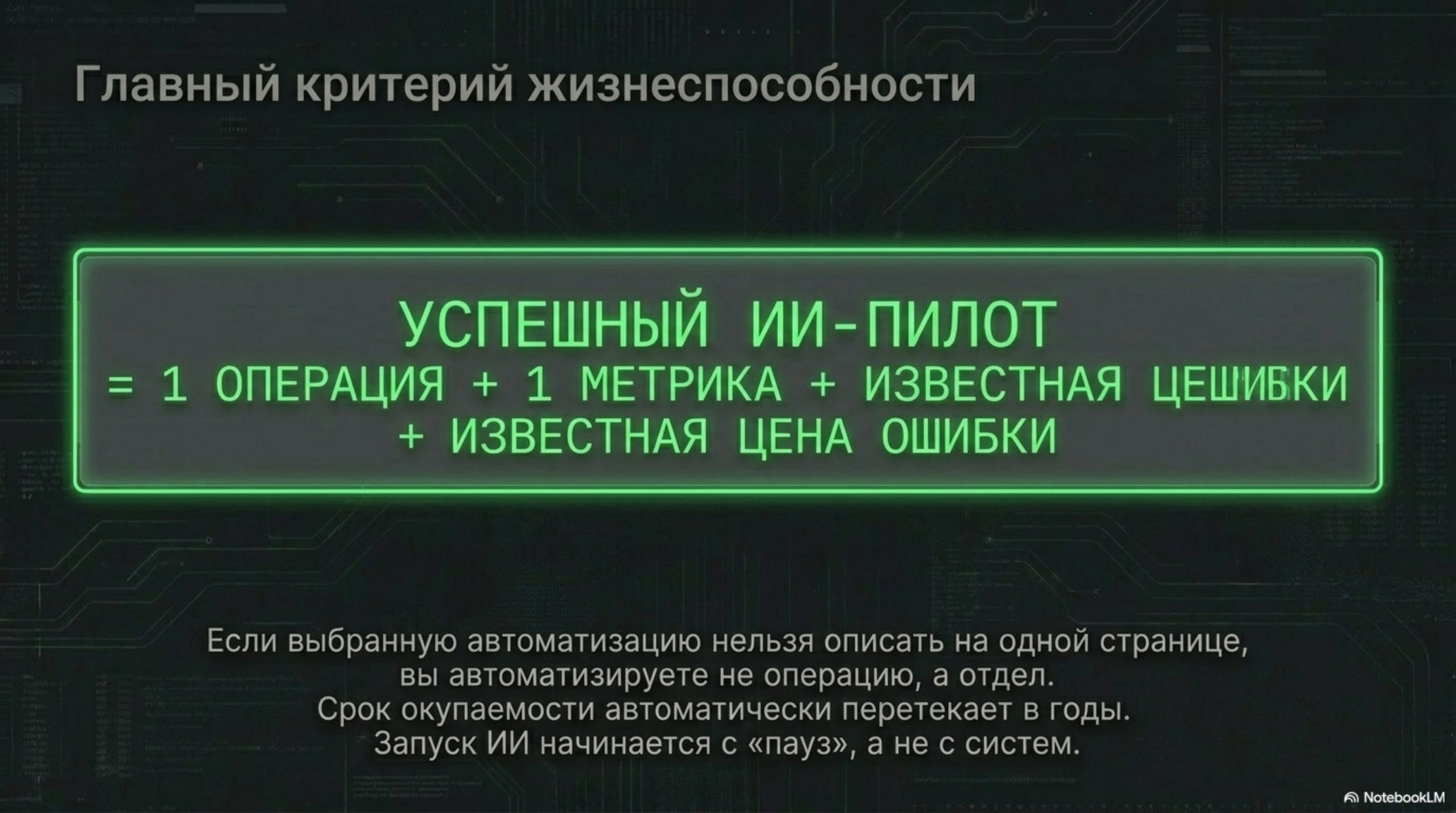

Прежде чем перечислять точки окупаемости, стоит сформулировать критерий, по которому они отбираются. Целый отдел в смысле автоматизации — это набор связанных, но разнородных задач (например, «продажи» или «строительный надзор»), у которого нет одного измеримого входа и одного измеримого выхода. Заменить целый отдел AI-инструментом за квартал нельзя в принципе: слишком много границ, состояний и исключений. А вот заменить одну операцию внутри отдела — иногда можно.

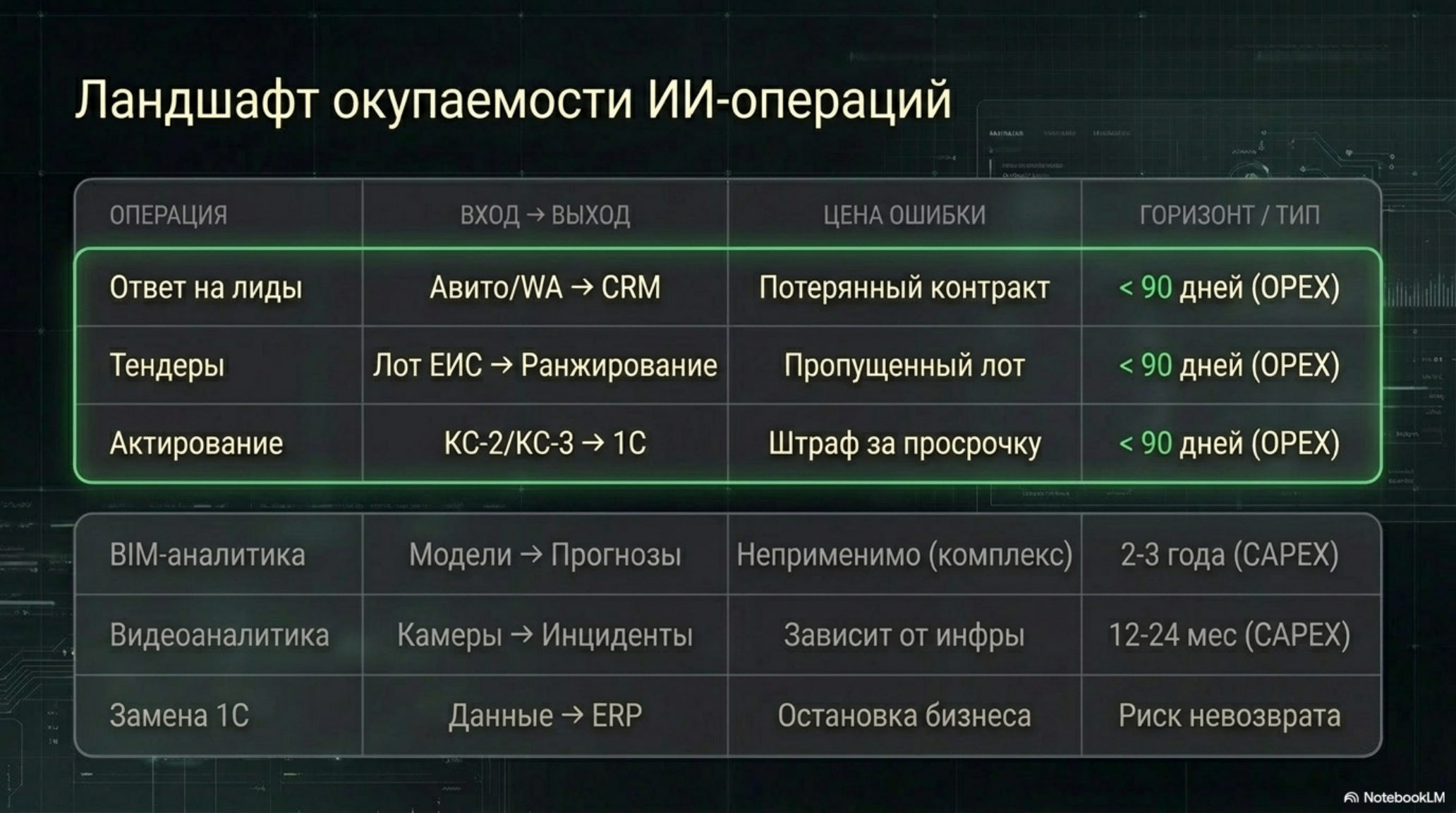

Окупаемая за квартал автоматизация выглядит одинаково. Это операция, у которой есть формализуемый вход (входящее сообщение клиента, новый лот в ЕИС, акт КС-2), формализуемый выход (квалифицированный лид с карточкой, ранжированный список тендеров, заполненная учётная запись в 1С) и понятная цена ошибки в рублях, которую владелец считает в голове, не открывая Excel. И ещё одна общая черта: на входе или выходе обязательно стоит другой человек — клиент, тендерный специалист, бухгалтер. То есть это не «AI вместо ERP», а «AI на конкретном шве между ERP и людьми».

Три операции, где деньги возвращаются за квартал

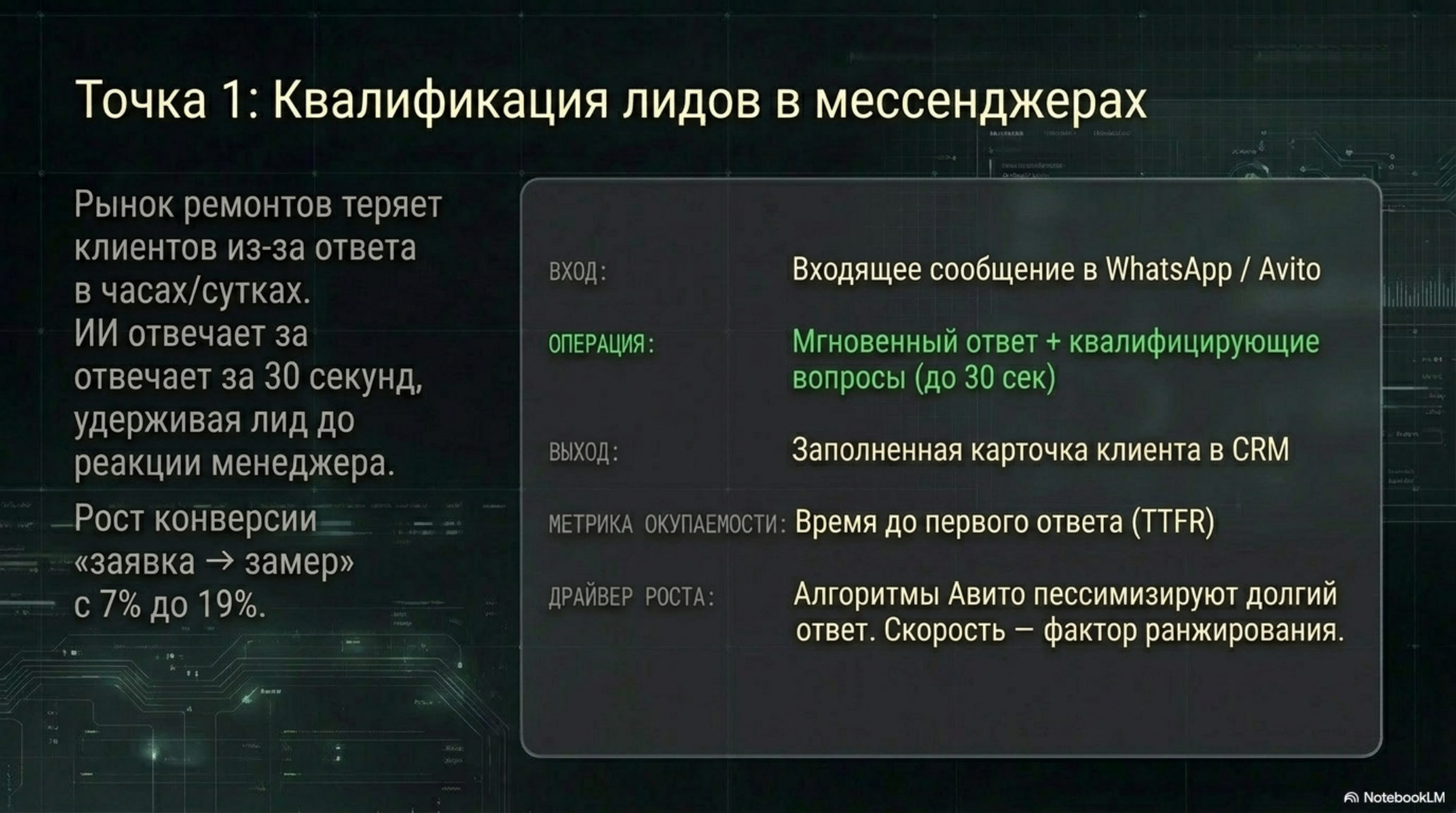

Ответ на лиды и квалификация в мессенджере

Первая точка — стык между Авито/WhatsApp и любой учётной системой (CRM, 1С, табличка).

По собственной оценке поставщика автоматизации aibotmanager.ru, без независимой проверки, рынок ремонтных услуг физлицам в России — около 1,4 трлн рублей в год, и при этом «70% бригад теряют клиентов из-за медленного ответа» — характерная задержка ответа на WhatsApp измеряется не минутами, а часами и сутками. Авито в 2026 году ввело «уровень сервиса» и пессимизирует объявления компаний с медленным ответом — то есть скорость ответа перестала быть просто маркетинговой метрикой и стала фактором ранжирования в платном канале.

Публичный кейс, опубликованный тем же источником: ремонтная бригада из пяти человек в Москве после внедрения автоответчика с квалификацией в чате получила +2,3 млн рублей выручки за квартал и рост конверсии «заявка → замер» с 7 до 19 процентов при инвестициях около 30 тыс. рублей в месяц. Это — нижняя ценовая граница рынка, и она показывает базовую экономику явления, а не верхнюю границу.

Важный нюанс: окупаемость здесь не «AI отвечает вместо человека», а «AI отвечает за тридцать секунд, пока человек не успел отвлечься от объекта». Дальше квалифицированная карточка клиента уходит владельцу, и сделку всё равно ведёт человек. Это и есть механика первого слоя: AI сокращает время реакции, а ведение сделки остаётся за человеком.

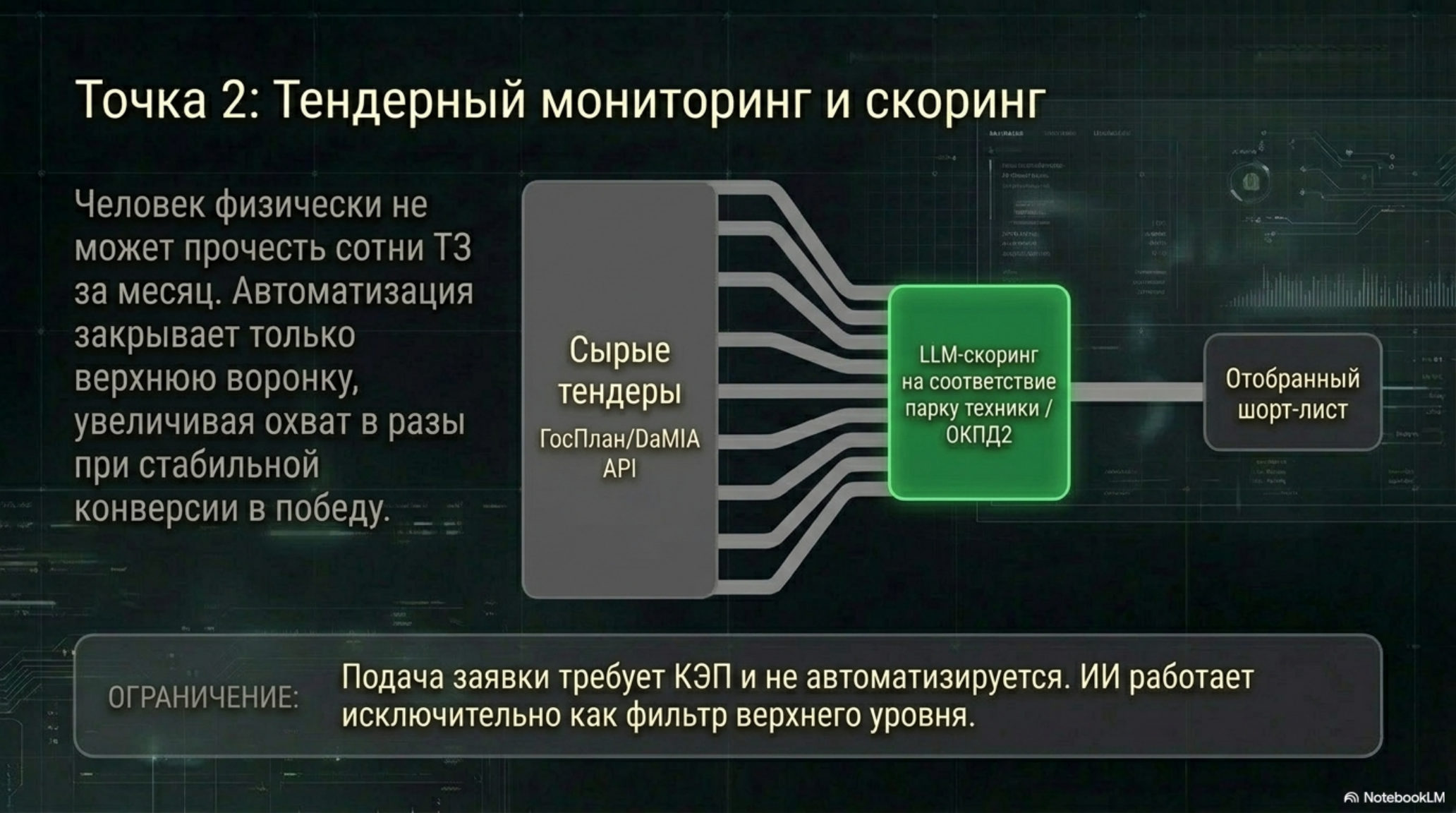

Тендерный мониторинг и подготовка к заявке

Вторая точка — государственные и коммерческие закупки. По данным Forbes рынок ПО для управления строительными проектами растёт за счёт того, что строители впервые начинают системно работать с закупочными контурами; параллельно растёт количество специализированных тендерных площадок, агрегаторов и API.

В ручном режиме тендерный специалист упирается в физический потолок по числу лотов, которые реально просмотреть за месяц — каждое объявление надо открыть, прочесть техзадание, оценить соответствие парку техники и компетенциям компании, прикинуть рентабельность с учётом снижения цены. Автоматическая фильтрация по ОКПД2 и ключевым словам с последующим LLM-скорингом релевантности поднимает поток обработанных лотов в несколько раз — публичный пример такой услуги, упакованной как продукт, есть у «Триада Компани», которая прямо позиционирует «автоматизацию поиска, оценки заявок и подготовки к участию в тендерных закупках с помощью искусственного интеллекта». Связь с выручкой здесь прямая: больше просмотренных лотов — больше поданных заявок — больше выигранных контрактов, при стабильной доле побед.

Окупаемость держится на двух условиях: данные ЕИС доступны через сторонние API (ГосПлан API, DaMIA), а сама подача заявки требует квалифицированной электронной подписи и не автоматизируется. AI закрывает только верхнюю воронку: мониторинг, фильтрацию, скоринг релевантности, подготовку шаблонов документов. И именно поэтому окупается — заменяется одна операция (просмотр и фильтрация), а не «целый отдел тендерных».

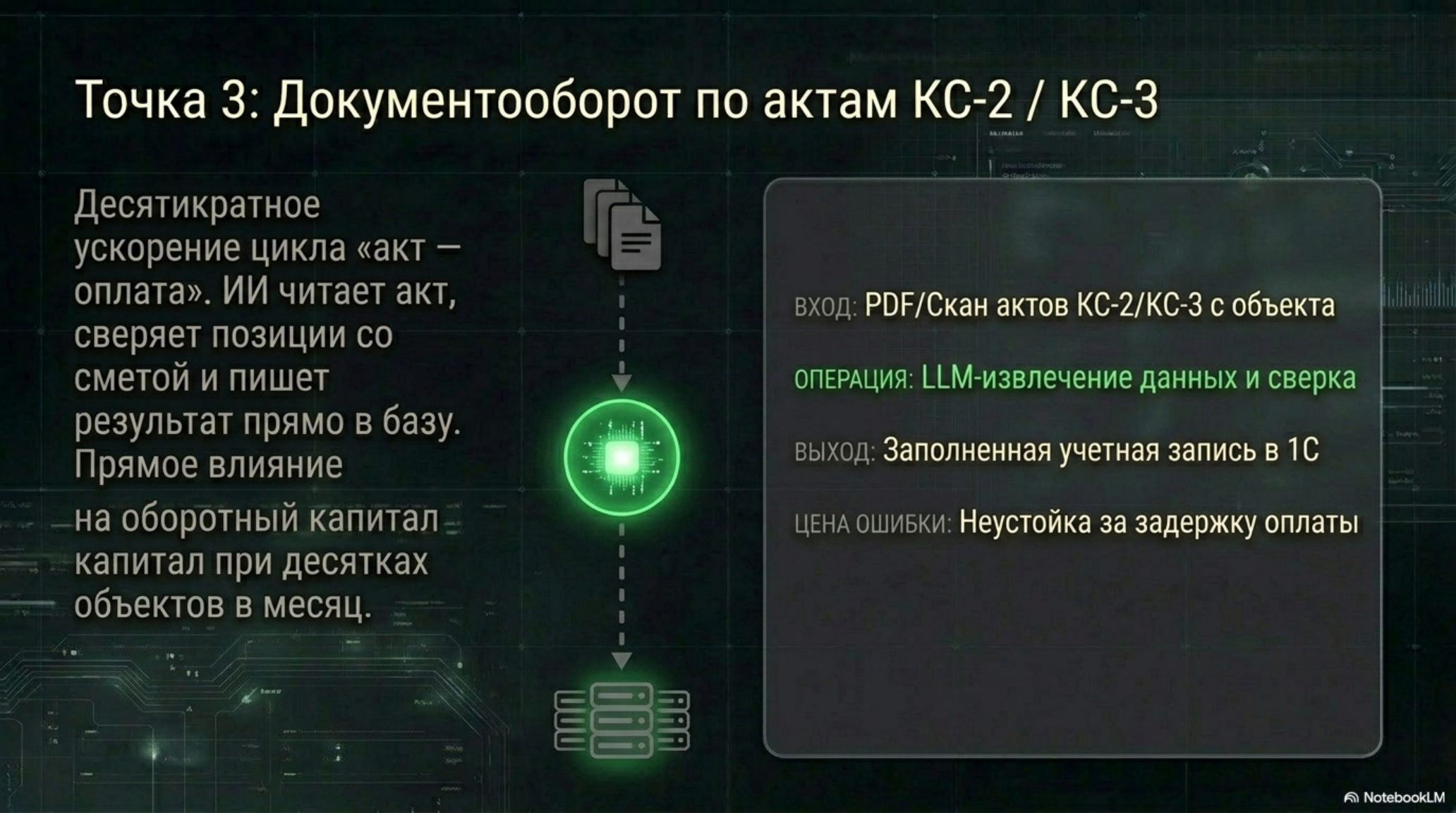

Документооборот по актам КС-2 и КС-3

Третья точка — стык между объектом и 1С. Это самый громкий публичный кейс в категории: «Социальный код» сообщает, что её решение по автоматизации анализа и заполнения документов для девелоперов «Группы ЛСР» ускорило скорость обработки документов более чем в 10 раз и автоматизировало ввод больших объёмов данных в систему 1С при приёмке строительных объектов (Движение.ру). На том же уровне работают кейсы Pragmacore: подготовка данных к проекту сокращается с трёх месяцев до двух недель, а сам владелец платформы Кирилл Поляков говорит о клиенте, сэкономившем около миллиона рублей в неделю только на сокращении совещаний управленческого персонала (Forbes).

Десятикратное ускорение на отдельной операции — это не «AI заменил бухгалтерию». Это AI прочитал акт, сверил позиции со сметой и записал результат в 1С — операция, которая ровно укладывается в критерий «формализуемый вход, формализуемый выход, ошибка считается в рублях штрафа за просрочку оплаты». В компании с десятками объектов в месяц это даёт кратное сокращение цикла «акт — оплата», что прямо отражается на оборотном капитале.

Что объединяет эти три точки

Все три операции выглядят по-разному, но устроены одинаково. Во-первых, у них есть один измеримый KPI, который владелец называет в одной строке: «время до первого ответа», «количество просмотренных лотов в месяц», «срок прохождения акта до оплаты». Во-вторых, цена ошибки в каждой из них известна заранее — потерянный лид на сумму контракта, пропущенный тендер, просроченный акт с неустойкой за задержку оплаты. В-третьих, AI здесь заменяет не функцию, а паузу — те минуты или дни, когда задача стоит в очереди, потому что у живого человека нет ресурсов на неё реагировать.

Из этого следует практический критерий: операция окупается за квартал, если её можно описать одной картой состояний на одной странице, а не блок-схемой на десяти. Если на одной странице не получается — значит, на самом деле автоматизируется не операция, а отдел.

Три зоны, где окупаемости за квартал не будет

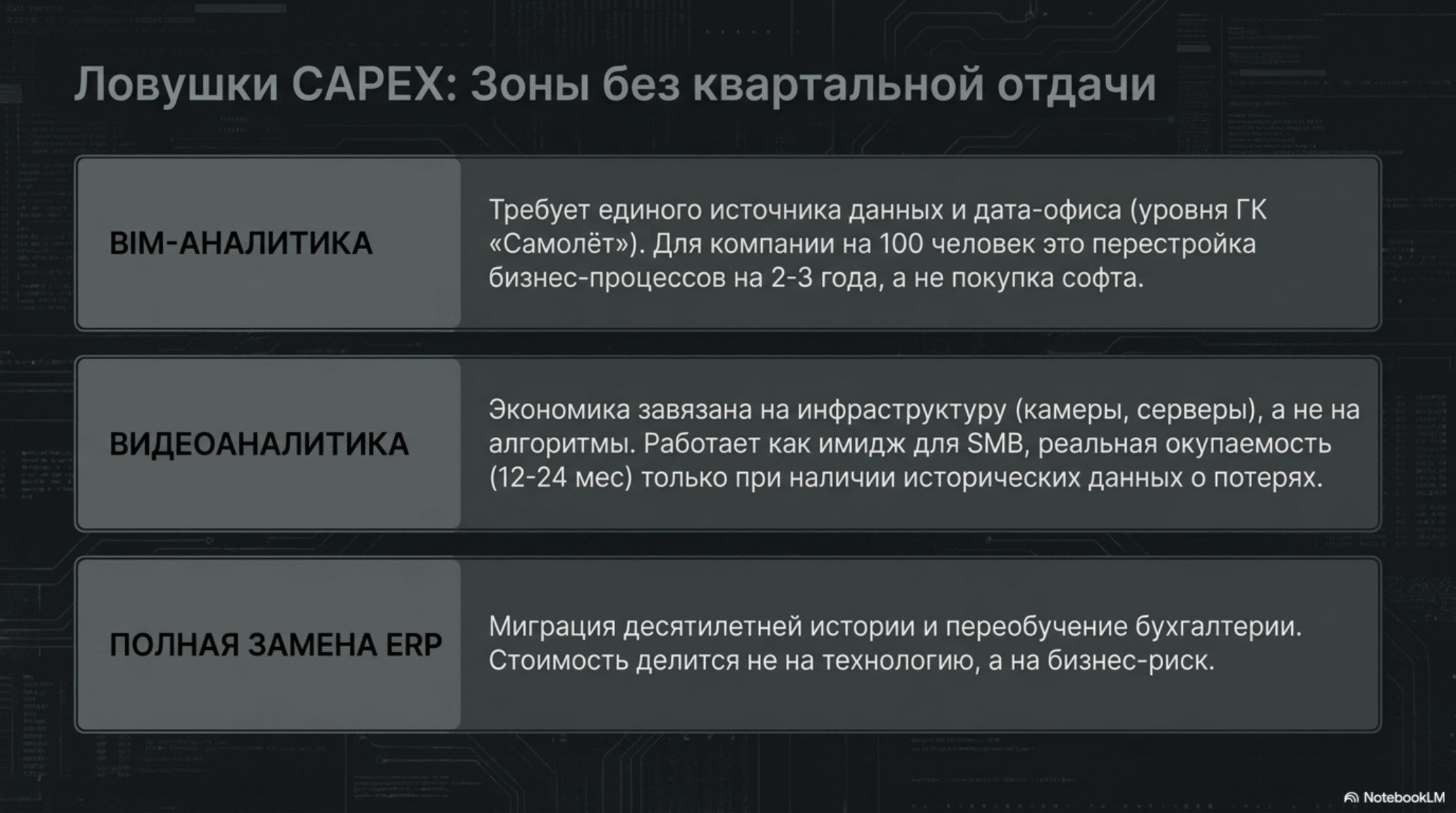

BIM-аналитика и автоматизация проектирования

Тяжёлая аналитика проектных моделей и автоматизация архитектурных решений — направление, в котором публичные кейсы существуют (ДОМ.РФ, AVA, Pragmacore), но горизонт отдачи измеряется в годах, не в кварталах. По данным ai-journal.ru, ГК «Самолёт» с помощью S.Monitoring достигла точности прогноза стоимости материалов 92,6% и снизила затраты на закупку арматуры на 9,3% — но это эффект интегрированный, на годовой смете крупного девелопера, при наличии собственного дата-офиса и команды дата-инженеров.

Для компании на 100 человек с проектами объёмом 50–300 млн рублей в год сборка такого контура — это не «внедрение продукта», а перестройка процессов работы с моделями и данными. Это окупается, но в горизонте двух-трёх лет и при условии, что у компании уже есть единый источник данных по проектам, не разнесённый по десяти Excel-таблицам. У большинства такого источника нет.

Видеоаналитика стройплощадки

Системы машинного зрения на стройке — отдельная история, в которой публичные числа выглядят впечатляюще. По описанию продукта Билайн Big Data & AI видеоаналитика покрывает контроль использования средств индивидуальной защиты, охрану периметра, выявление попыток хищений и аномалий в производственных процессах. Это полностью рабочая категория продукта, но экономика её устроена так: основная стоимость — не алгоритмы, а инфраструктура (камеры с нужным разрешением, серверы, каналы связи) и интеграция в существующие службы охраны и охраны труда.

Это означает CAPEX-разговор, а не подписку. Установка и настройка контура видеоаналитики на объекте средней площади занимает несколько месяцев, окупаемость считается на горизонте проекта (12–24 месяца), а сравнение «сколько стоило / сколько сэкономили» получается осмысленным только тогда, когда у клиента уже есть выстроенная система безопасности и есть данные о потерях. У SMB-стройки этого, как правило, нет, и видеоаналитика для неё работает как имидж, а не как операция.

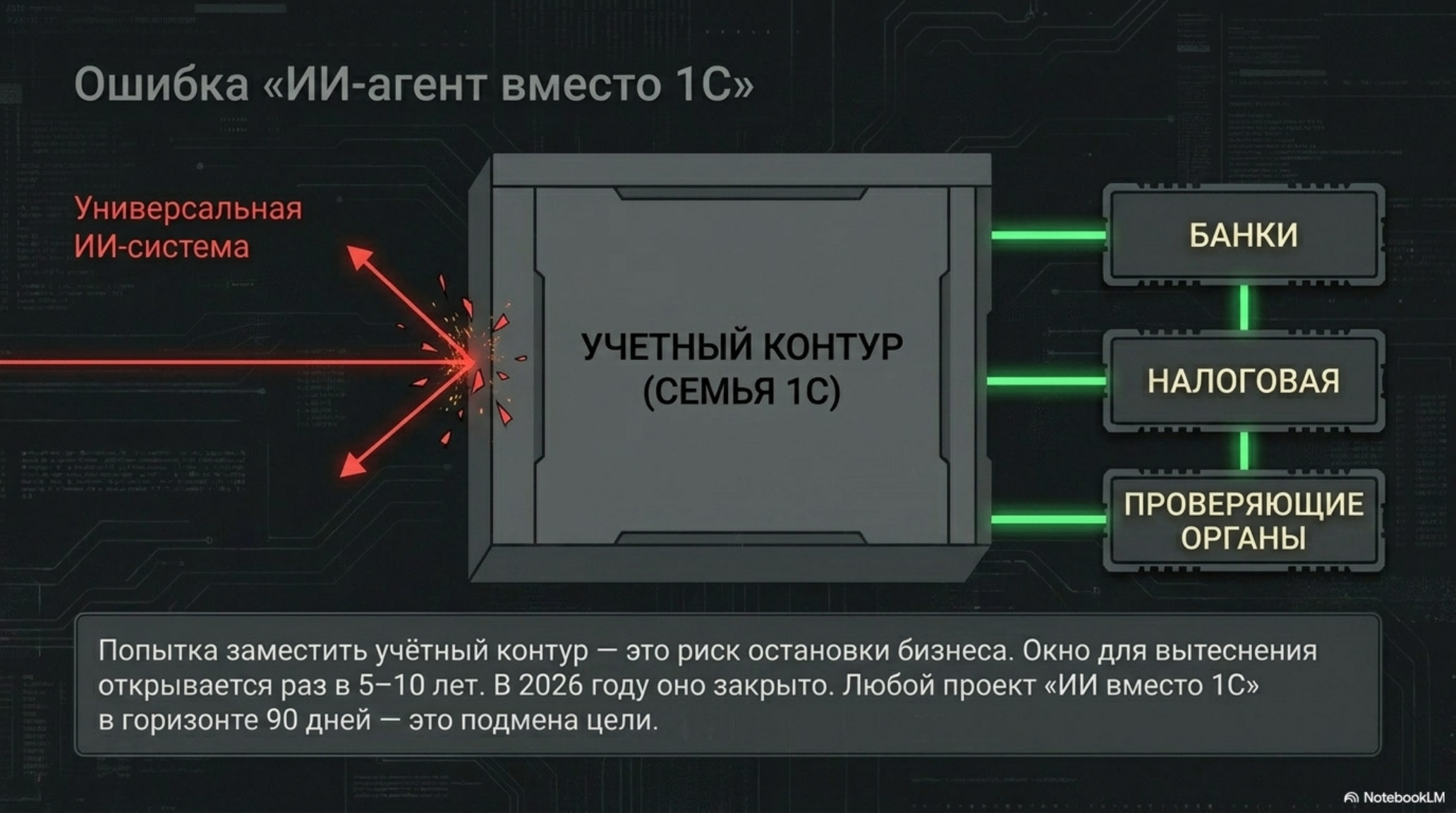

Полная замена 1С и связанной ERP

Третья зона — соблазн «AI-агент вместо 1С». В отчёте Strategy Partners, на который ссылается Forbes, есть ключевое число: более 80% сегмента российских ERP в стройке приходится на продукты «семьи» 1С. Любая попытка заместить учётный контур означает миграцию десятилетней истории документов, переподготовку бухгалтерии, перенастройку обмена с банками и налоговой, согласование с проверяющими органами. Стоимость переключения здесь делится не на технологию, а на бизнес-риск, и она велика даже там, где техническая часть выглядит простой.

Это не значит, что 1С невозможно вытеснить. Это значит, что окно для вытеснения открывается раз в 5–10 лет — обычно после санкционного шока или принципиальной смены ИТ-стандартов — и сейчас оно закрыто. Любой проект «вместо 1С» в горизонте 90 дней — это либо переоценка, либо подмена цели.

Что это значит для CTO средней компании

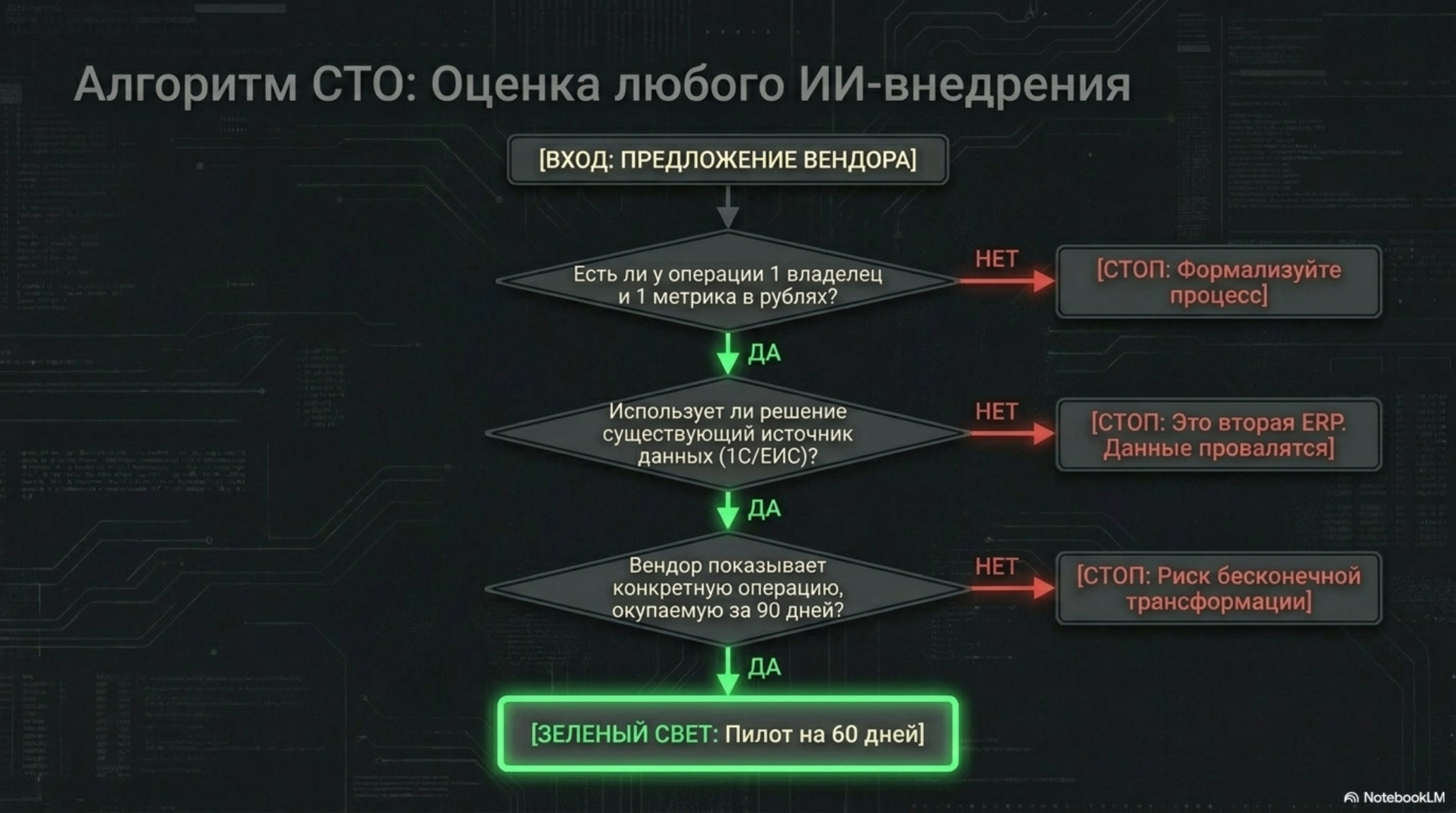

Для технического директора российской строительной или ремонтной компании на 50–500 человек практический вывод выглядит так. Первая проверка — у выбранной операции должен быть владелец с одной метрикой и одной ценой ошибки в рублях. Если их нет — операция не готова к автоматизации, надо начинать с её формализации, а не с покупки решения.

Вторая проверка — горизонт окупаемости заявленного решения. Если поставщик обещает «трансформацию» и не показывает, какая именно операция и за сколько окупится, разговор сворачивается в сторону пилота на одну операцию, а не на «комплексное внедрение». Кейс «миллион в неделю на сокращении совещаний», описанный Pragmacore в Forbes, — это, по сути, тоже одна операция (управленческие совещания), а не «трансформация»; это ровно тот режим, в котором выручка привязывается к конкретному результату, а не к подписке на инструмент (см. «Service-as-software: как агенты переписывают формулу выручки в B2B»).

Третья проверка — у текущей операционной модели уже есть один поставщик данных. У актирования это 1С. У тендерного мониторинга — ЕИС и его API-обёртки. У ответов на лиды — Авито Pro и WhatsApp Business API. Если выбранная автоматизация делает вид, что этих систем нет, и предлагает «собственное хранилище» — это не AI-инструмент, это второй ERP, и в нём провалится не AI, а данные.

В сумме это даёт простую дорожную карту: одна точка автоматизации на 90 дней, измеримая метрика на входе, прямой выход в существующую учётную систему, понятная цена ошибки. Всё остальное, что называется «AI-проектом», стоит откладывать до тех пор, пока первый цикл окупаемости не пройдёт по факту, а не на бумаге.

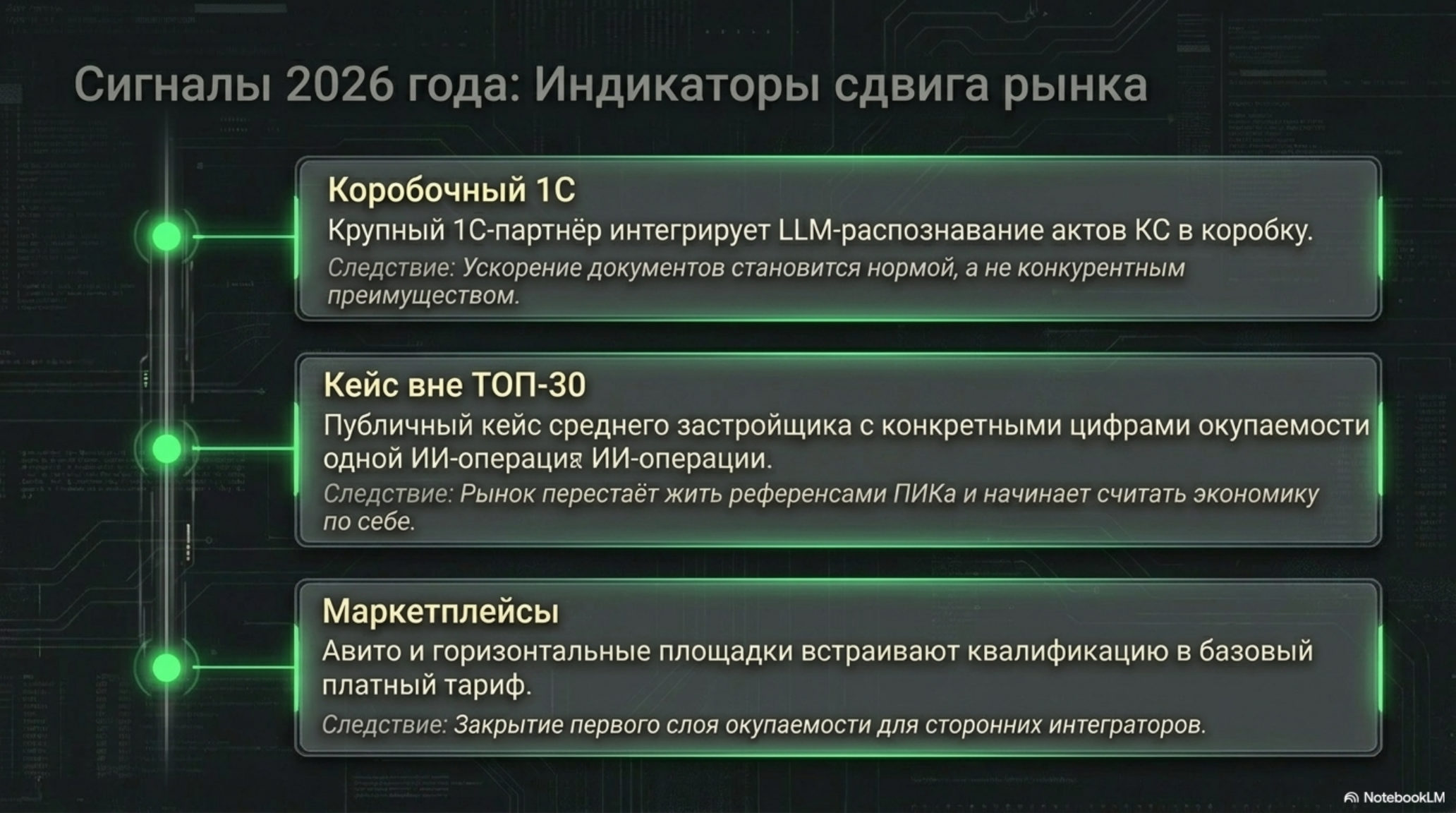

Сигналы 2026 года

Это раздел авторского прогноза, а не аналитики по источникам — в нём собраны события, которые изменят раскладку выше, если произойдут. В ближайшие двенадцать месяцев стоит следить за тремя сигналами. Первый — момент, когда крупный 1С-партнёр интегрирует LLM-распознавание актов КС-2/КС-3 в стандартный коробочный продукт. После этого окно для самостоятельных интеграторов на этом стыке сужается до полугода: ускорение обработки документов перестаёт быть конкурентным преимуществом и становится отраслевой нормой. Второй — публичный кейс среднего застройщика (не из топ-30), который показывает окупаемость одного AI-внедрения за квартал с конкретными цифрами выручки или сокращения цикла. До такого кейса рынок живёт на референсах «Самолёта» и «ЛСР», после — начинает считать по себе. Третий — момент, когда «Авито Бизнес 360» или другая горизонтальная площадка встроит автоматическую квалификацию входящих сообщений как часть платного тарифа. Это закроет первый из трёх описанных слоёв окупаемости как самостоятельный рынок и сделает его частью маркетплейса, а не интегратора.

Главное

- В стройке нет «общего ROI на AI». Окупаемость за квартал даёт три операции: ответ на лиды в мессенджере, тендерный мониторинг и автоматизация документооборота по КС-2/КС-3. Всё, что описывается как «трансформация целого отдела», за квартал не окупается.

- Базовая планка цифровизации в отрасли низкая: менее 1% выручки на IT, 3% компаний используют AI, более 80% ERP-сегмента приходится на «семью» 1С. Это одновременно объясняет, почему первые внедрения дают видимый эффект, и почему «замена 1С» — заведомо неокупаемая цель.

- Три зоны без отдачи в 90 дней — BIM-аналитика и автоматизация проектирования, видеоаналитика стройплощадки, полная замена 1С. Они работают как направления, но их окупаемость считается на горизонте 18–36 месяцев и требует данных, которых у компании среднего размера ещё нет.

- Практический критерий: одна автоматизация — одна метрика — одна цена ошибки в рублях. Если выбранную операцию нельзя описать на одной странице карты состояний, автоматизируется не операция, а отдел, и срок окупаемости перетекает в годы.

FAQ

Что значит «общего ROI на AI» в стройке? Это иллюзорный отраслевой средний показатель, в котором кейсы топ-3 девелоперов («Самолёт», ПИК, ЛСР) смешиваются с реальностью SMB-стройки и превращаются в маркетинговый слайд. На отдельном проекте окупаемость зависит не от «отраслевой нормы», а от конкретной операции — её формализуемости, цены ошибки и длительности цикла «вход — выход».

Что значит «целый отдел» в смысле автоматизации? Это набор связанных, но разнородных задач (продажи, строительный надзор, бухгалтерия), у которого нет единого измеримого входа и единого измеримого выхода. Заменить такой отдел AI-инструментом за квартал нельзя в принципе — слишком много границ, состояний и исключений. Заменить одну операцию внутри отдела — иногда можно, и именно на этом строится квартальная окупаемость.

Окупается ли видеоаналитика стройплощадки за квартал? Нет. Установка и настройка контура занимает несколько месяцев, основная стоимость лежит не в алгоритмах, а в инфраструктуре (камеры, серверы, каналы связи), и окупаемость считается на горизонте 12–24 месяцев. Для SMB-стройки эта категория остаётся скорее имиджевой, чем операционной.

С чего начать CTO, у которого 100 человек в строительной компании и нет внутреннего AI-опыта? С одной операции, у которой есть владелец, одна метрика и известная цена ошибки в рублях. Чаще всего это ответ на входящие лиды, обработка тендерных лотов или актирование КС-2/КС-3 в 1С. Дальше — пилот на 60–90 дней с прямым выходом в существующую учётную систему. До тех пор, пока эта операция не окупится по факту, остальные AI-проекты лучше держать в режиме наблюдения.