Цифра, после которой остальное - следствия

За 23 месяца стоимость запуска моделей уровня GPT-3.5 упала с $20 до $0.07 за миллион токенов. Это сокращение в 280 раз (Stanford HAI AI Index 2025, через анализ Tobias Pfütze). Средняя цена корпоративного токена упала на 75% за один год - $10 → $2.50 в 2024-2025 (Ramp Velocity). Ведущие модели дешевеют со скоростью 5-10× в год; уровни возможностей, превратившиеся в товар, - на 40-900× в год (arXiv 2511.23455, ноябрь 2025). DeepSeek V3 стоит $0.14 за миллион входных токенов против $3.00 у GPT-4o - минус 95% при сопоставимом качестве на большинстве корпоративных задач (Silicon Canals).

Это не пузырь и не маркетинговая флуктуация. Это S-образная кривая (классическая траектория зрелости технологии - медленный старт, резкий рост, насыщение), которую видели облачные вычисления, жёсткие диски, оптоволокно и до них - десятки технологических волн. Исторически такие кривые разворачивались только при регуляторном вмешательстве или физическом лимите ресурсов; в работе моделей ни того, ни другого не просматривается. ИИ-студия, продающая «ИИ-интеграцию под клиента» в 2026 году по тем же правилам, по которым она продавала её в 2024-м, продаёт продукт, себестоимость которого через 18 месяцев упадёт ещё в несколько раз - а его конкуренция переедет этажом выше: туда, где сидят управляемые сервисы Bitrix24, RetailCRM и Yandex AI Studio.

Это не «рост рынка». Это обрыв превращения в товар - момент, когда продукт перестаёт различаться по бренду и его цена сходится к себестоимости. И механика у него ровно та же, что у веб-разработки в 2005 году и у SEO в 2015-м, - только сжатая в три раза по времени.

Не первый раз: веб-разработка, SEO, цифровой маркетинг

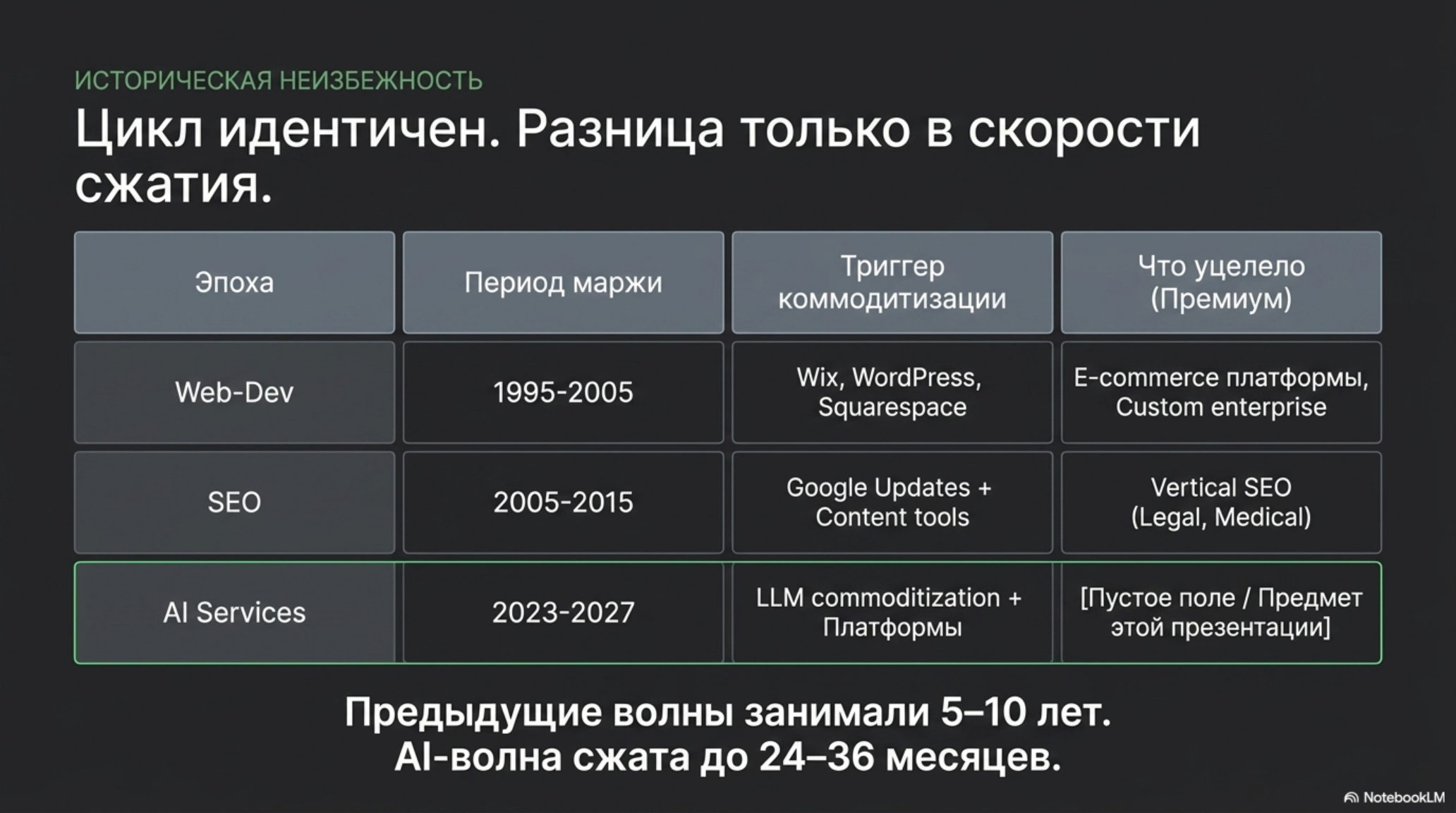

Каждое технологическое поколение проходит одну и ту же кривую: инновация → высокая маржа → инструментарий → платформы → гонка цен вниз для товарного слоя → выживают только специализированные ниши. Цикл одинаковый, разница - в скорости.

| Отрасль | Период первичной маржи | Триггер товаризации | Что уцелело на премиальных ценах |

|---|---|---|---|

| Веб-разработка | 1995-2005 | Wix, Squarespace, WordPress | Заказная корпоративная разработка, e-commerce платформы, агентства с дизайнерским ядром |

| SEO | 2005-2015 | Обновления Google + контент-инструменты | Отраслевой SEO (legal, medical), оптимизация под поисковые системы с ИИ |

| Цифровой маркетинг | 2008-2018 | Самообслуживаемые рекламные платформы | Работа на больших объёмах, бренд-стратегия |

| ИИ-сервисы | 2023-2027? | Превращение LLM в товар + управляемые платформы | Открытый вопрос |

Каждая из предыдущих волн занимала пять-десять лет. ИИ-волна сжата до 24-36 месяцев по трём причинам: товаризация идёт не через open-source-копии, а через прямое снижение цен у самого провайдера; платформы исполнения (Bitrix24, RetailCRM, Yandex AI Studio) уже встроены в стек клиента; генеративные инструменты ускоряют сами агентства, и они конкурируют сами с собой.

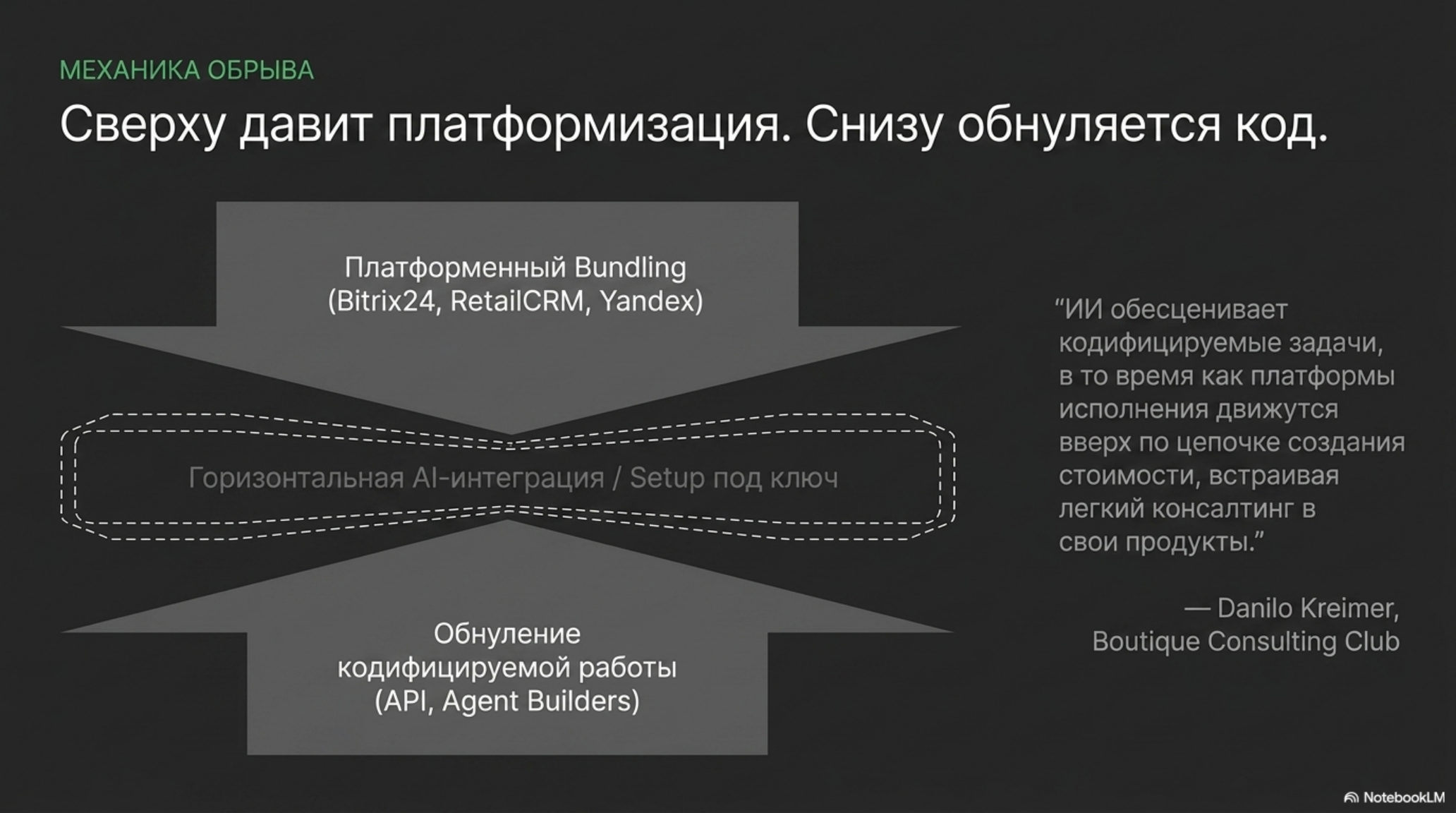

Boutique Consulting Club описывает это как сжатие с двух сторон. Смысл их тезиса: ИИ обесценивает кодифицируемые задачи, а платформы исполнения двигаются вверх по цепочке, упаковывая лёгкий консалтинг в свои продукты (эссе Danilo Kreimer, основателя Boutique Consulting Club). Сверху давит платформенная упаковка, снизу - обнуление кодифицируемой работы. Их прогноз к 2035 году: кодифицируемая работа низкой сложности сохранит 10-20% человеческого присутствия, типичное беспорядочное внедрение - около 33%, стандартная стратегическая работа - 20-30%, сложные трансформации - около 50%. Сроки - 1-3 года для простых задач, 3-6 лет для среднего по сложности интеллектуального труда.

Параллельный сигнал из маркетингового сектора: Productive.io опросили 180+ агентств в ноябре 2025 - около трети уже получили запросы на «ИИ-скидку», ещё половина ждут такие запросы в ближайшие месяцы (Productive.io). Search Engine Land формулирует это короче: агентства внедряли ИИ ради экономии, но клиенты сделали то же самое - и теперь ожидания растут, бюджеты сжимаются, а ценность подвергается проверке (Search Engine Land, апрель 2026). Себестоимость падает быстрее, чем цена. Это финансовое определение сжатия.

Историческая параллель полезна для калибровки ожиданий. В 2005 году средняя цена корпоративного сайта в Москве была 150-500 тысяч рублей; к 2012 году WordPress + готовая тема + фрилансер закрывали тот же объём за 20-40 тысяч. Уцелели те, кто переехал в e-commerce-платформы для крупных ритейлеров и в продуктовый дизайн. Та же геометрия повторилась в SEO между 2010 и 2018: дешёвая оптимизация on-page ушла в $200-500, а специализированный legal или medical SEO со знанием нормативных требований закрепился на $10-15K в месяц. Средний слой исчез не из-за падения спроса, а потому, что спрос распался на два класса - самообслуживание и отраслевую экспертизу.

Что уже произошло в РФ - а не «может произойти»

Главная ошибка в обсуждении товаризации - говорить о ней в будущем времени. В русском B2B нижняя планка абонементного уровня уехала вниз уже сейчас.

Yandex AI Studio - это управляемая платформа Яндекса для сборки LLM-агентов поверх YandexGPT и внешних моделей без кода. Она в связке с SpeechKit покрывает четыре сценария применения, на которых живёт средняя ИИ-студия в РФ: квалификация лидов, контроль закрытий сделок, реактивация отказников, мониторинг скорости ответа по SLA. Стоимость для команды 10-15 менеджеров - 12 000-30 000 ₽/мес из коробки (vc.ru / Salekit, апрель 2026). Маркетплейс Bitrix24 содержит подборку ИИ-приложений и агентов от сторонних разработчиков - часть бесплатна, часть стоит 5-15 K ₽/мес как надстройка к основной подписке. RetailCRM штатно предлагает ИИ-агентов внутри тарифа, без отдельной интеграции.

В США тренд тот же: Salemwise приводит ориентир базовой ИИ-автоматизации для SMB - $500-5 000 единоразово плюс $49-500 в месяц. То есть в долларовом эквиваленте дешёвый абонемент уже сейчас стоит 4 000-40 000 ₽/мес.

Это меняет арифметику разговора с клиентом. До 2025 года ИИ-студия могла честно сказать: «то, что мы делаем, нельзя купить как продукт». В 2026-м у клиента уже открыта вкладка с маркетплейсом Bitrix24, и он видит там ИИ-помощника за 7 000 ₽/мес. Чтобы продать ту же базовую интеграцию по типичному студийному ориентиру (разбор бюджетов внедрения ИИ на vc.ru), нужно объяснять разницу, а разница больше не очевидна, потому что обвязка модели теперь товар («Когда обвязка становится товаром»).

Прогноз на 2027-2028, основанный на текущей траектории цен и платформенной активности:

| Категория | Сегодня (2026) | 2027-2028 |

|---|---|---|

| Внедрение «подключить ИИ к CRM», ≤3 сценария | рыночный разброс от фрилансера до студии (vc.ru обзор бюджетов) | Товарная нижняя планка сжимается к стоимости управляемых платформ; премиальное внедрение выживает только как архитектурный аудит |

| Абонемент «поддержка ИИ-агента» | управляемые сервисы 12-30 K ₽/мес (Yandex AI Studio + SpeechKit); студийный абонемент сверху | Нижняя планка сближается с ценой управляемых платформ; премиум выживает только за ответственность за бизнес-результат |

| Внедрение «ИИ-операционная система внутри отрасли» | на порядок выше товарного внедрения, под конкретный операционный ландшафт | Растёт в связке с ростом сложности управления и нормативных требований |

| Абонемент «отраслевой ИИ-контур с обязательствами по результату» | редкая категория на рынке РФ в 2026 | Стандартный формат отраслевого верха: база + % от результата |

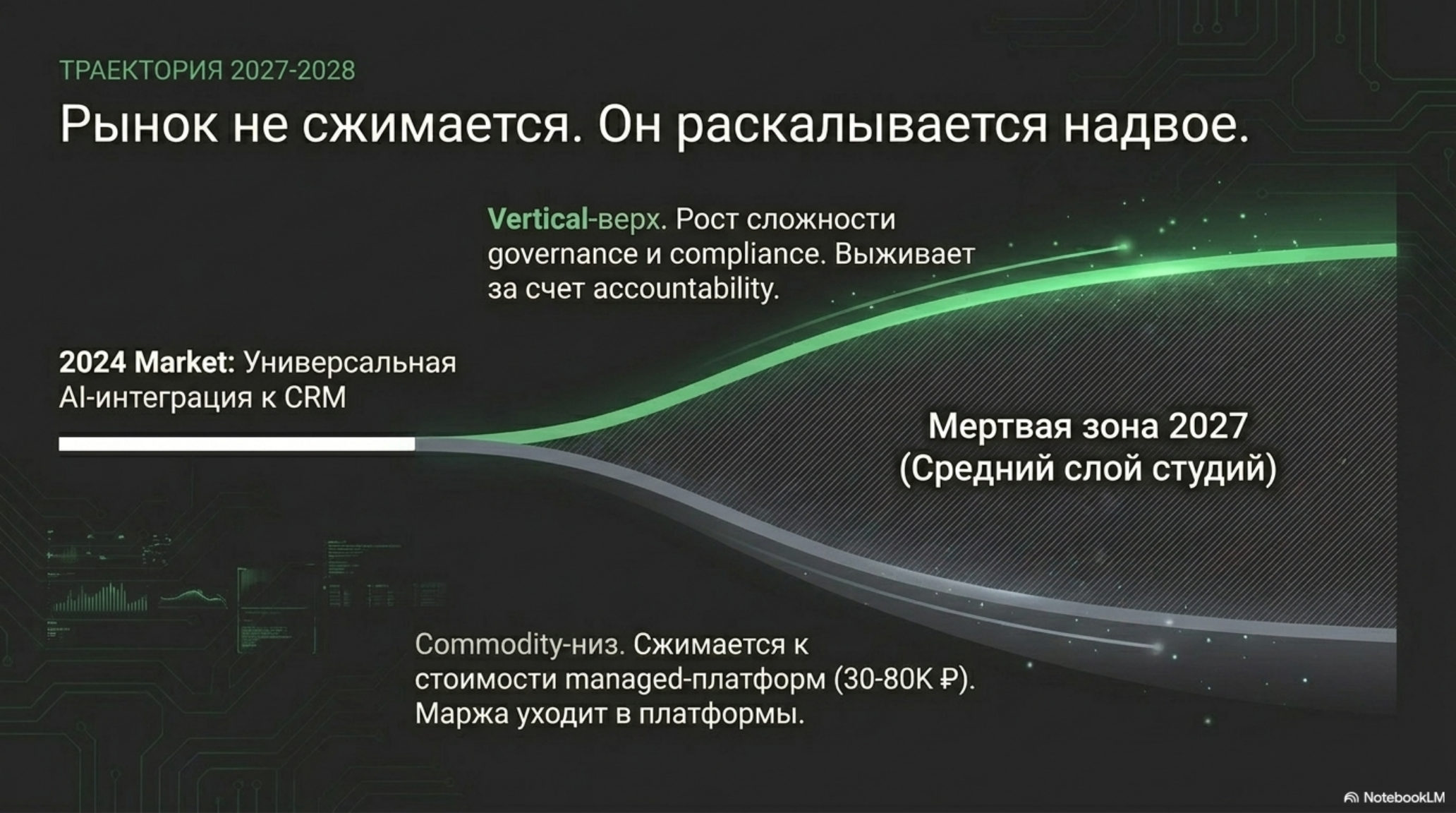

Это и есть форма обрыва: рынок раскалывается на два слоя - товарный низ и отраслевой верх. Среднего слоя, в котором сейчас живёт большинство российских ИИ-студий, через 18-24 месяца не будет.

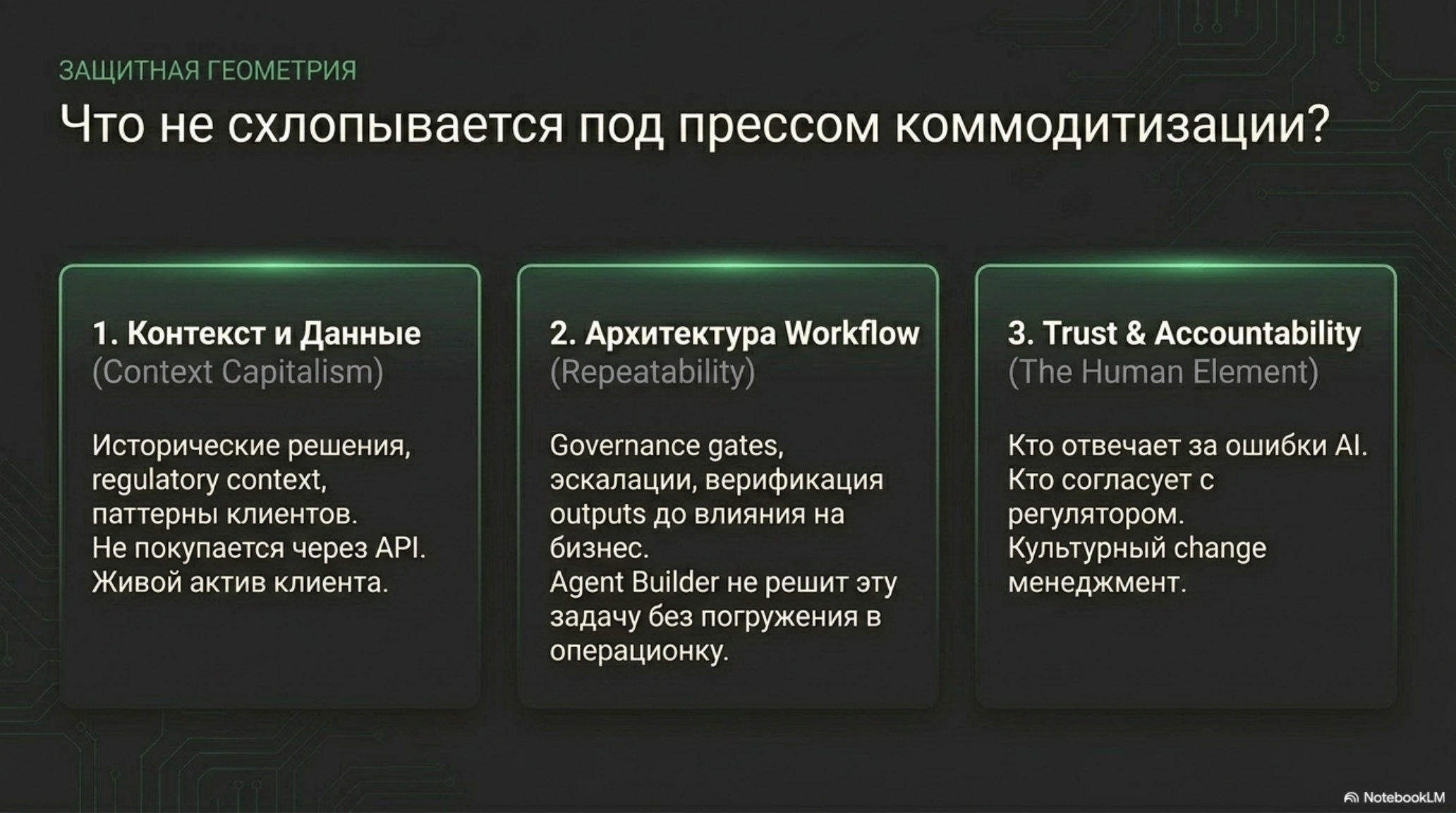

Что не схлопывается под давлением товаризации?

Защитная геометрия. Из четырёх независимых источников за последний год - BVP AI Pricing Playbook, Pfütze, Euclid Ventures о защитном рве в отраслевом ИИ, Boutique Consulting Club - сходится один консенсус: после товаризации модели и обвязки остаются три источника отличия, и ни один из них не покупается у поставщика.

Контекст и качество данных. То, что компания накопила внутри себя за годы: исторические решения, паттерны клиентов, нормативный контекст, граничные случаи. BigDATAwire 2026 enterprise predictions формулируют это как «context capitalism» («капитализм контекста»): отличие смещается от доступа к модели к точности понимания реальных операций бизнеса. ИИ-студия не владеет этими данными, но может построить контур, который их захватывает и кодифицирует, - и тогда контур становится живым активом клиента, а не отчуждаемым артефактом.

Архитектура рабочего процесса. Где сидят контрольные точки управления, как результаты модели верифицируются до того, как они влияют на бизнес, какие триггеры эскалации, какие правила ценообразования, какие исключения допустимы. StackAI 2026 enterprise adoption называет это «repeatability - ability to deliver one governed workflow and replicate it 20 times» (повторяемость - способность выстроить один управляемый рабочий процесс и тиражировать его двадцать раз) и определяет как ключевой стратегический актив. Это не задача, которую решает Agent Builder. Это задача, которую решает человек, неделями сидящий внутри операции конкретной компании.

Доверие и ответственность за результат. Кто отвечает, если ИИ ошибся. Кто согласует с регулятором. Кто поддерживает культурные изменения. Boutique Consulting Club пишет об этом без эвфемизмов: уцелеет именно человеческая, неудобная часть - внутренняя политика, выстраивание доверия, тонкое искусство договариваться с теми, кто сам по себе.

Деталь, которую в дискуссиях о товаризации пропускают: средний слой схлопывается всегда, но оба полюса становятся жёстче. Товарный низ дешевеет быстрее, чем показывает публичный рынок; отраслевой верх дорожает быстрее, чем это видно снаружи. Та же динамика наблюдалась в SEO: к 2018 году дешёвая оптимизация on-page стоила $200-500, а специализированный legal SEO со знанием нормативных требований - $15 000+ в месяц. Разрыв вырос, не сжался.

Почему сближение возможностей моделей обнуляет «выбор стека» как продукт

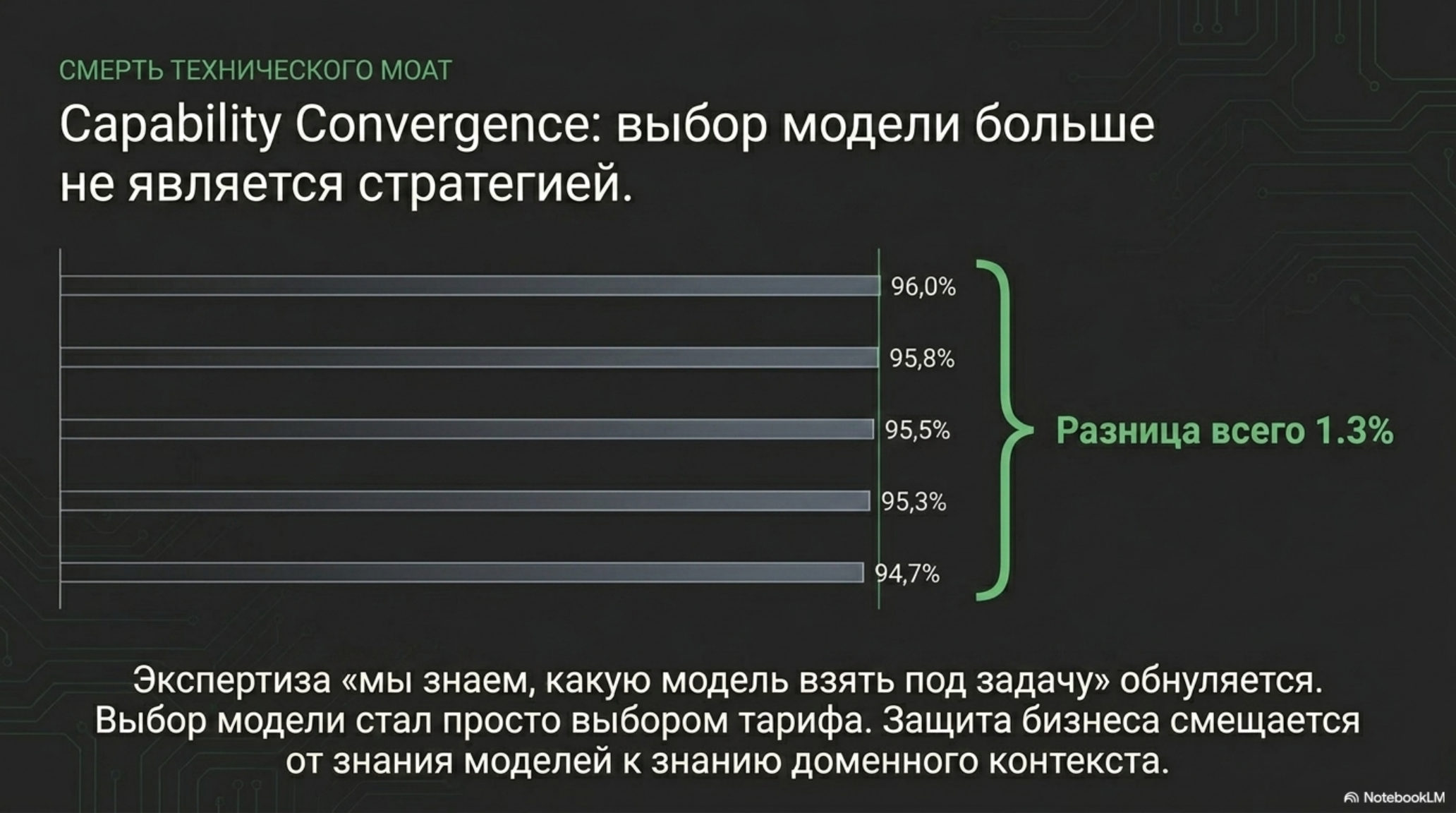

Ещё один сигнал, который меняет правила воронки. На SWE-bench Verified - наиболее достоверном практическом ориентире для оценки моделей в задачах разработки в 2026 году - топ-5 моделей разделены 1.3 процентного пункта, что Smartscope называет «фактической ничьей». Сближение возможностей на уровне ведущих моделей означает, что выбор модели перестал быть стратегическим решением. Это просто выбор уровня: дороже-точнее или дешевле-почти-как.

Для агентств, которые строили часть своего авторитета на «мы знаем, какую модель брать под какую задачу», это плохая новость. Эта экспертиза обнуляется. Но домен и контекст - нет. Pfütze формулирует это так: каркас, контекст и обвязка агента определяют результат сильнее, чем интеллект самой модели. В 2024 году это было наблюдением. В 2026-м - это рабочая гипотеза для всей стратегии монетизации в B2B-ИИ.

Что это значит на практике для ИИ-студии в 2026

Логичный шаг - не переписывать страницу с ценами, а переписать определение того, что продаётся.

Первое: внедрение перестаёт быть «технической интеграцией» и становится «архитектурным аудитом и проектированием рабочих процессов». Тот же объём работы, но с другой формой ценности. Аудит - это не «подключим API», а «опишем, какие сущности первичны в вашей операции, где точки верификации, какие данные траекторий мы будем собирать с первого дня, как будет выглядеть слой представления через шесть месяцев». Это работа, которую Agent Builder не делает и не сделает - потому что Agent Builder не сидит внутри клиентской операции.

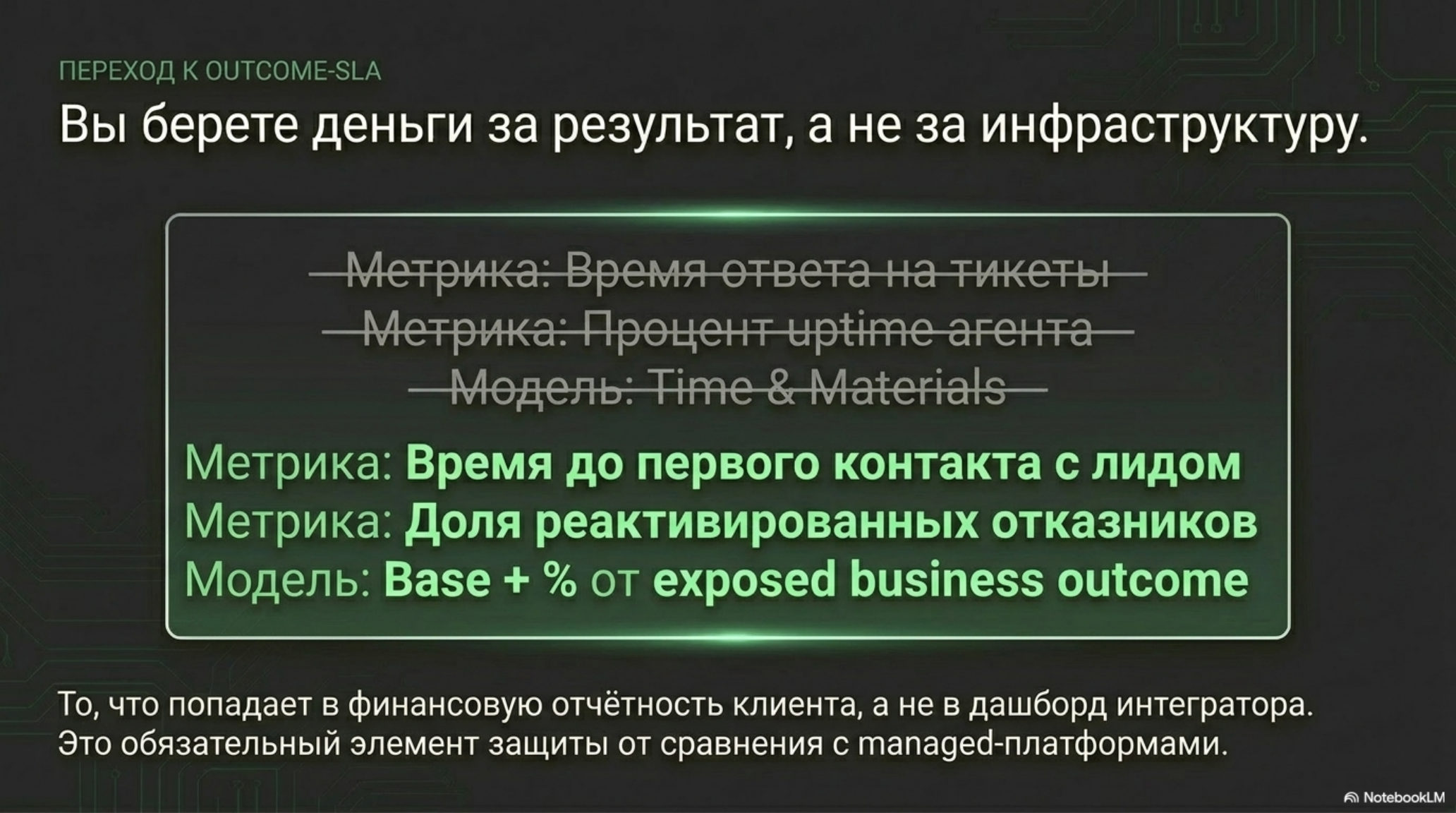

Второе: абонемент перестаёт быть «поддержкой агента» и становится «управлением ИИ-контуром с метриками результата». Здесь критичен сдвиг в формулировке SLA. Не «время ответа на тикеты» и не «процент бесперебойной работы агента», а измеримый бизнес-исход - время до контакта с лидом, конверсия на этапе квалификации, доля реактивированных отказников, потерянные заявки в неделю. То, что попадает в финансовую отчётность клиента, а не в дашборд интегратора. И, как часть того же абонемента, гибридный компонент - % от результата поверх базы. Это убивает позиционирование «мы такие же, как Yandex AI Studio, только дороже» и заменяет его на «мы берём деньги за результат, а не за инфраструктуру».

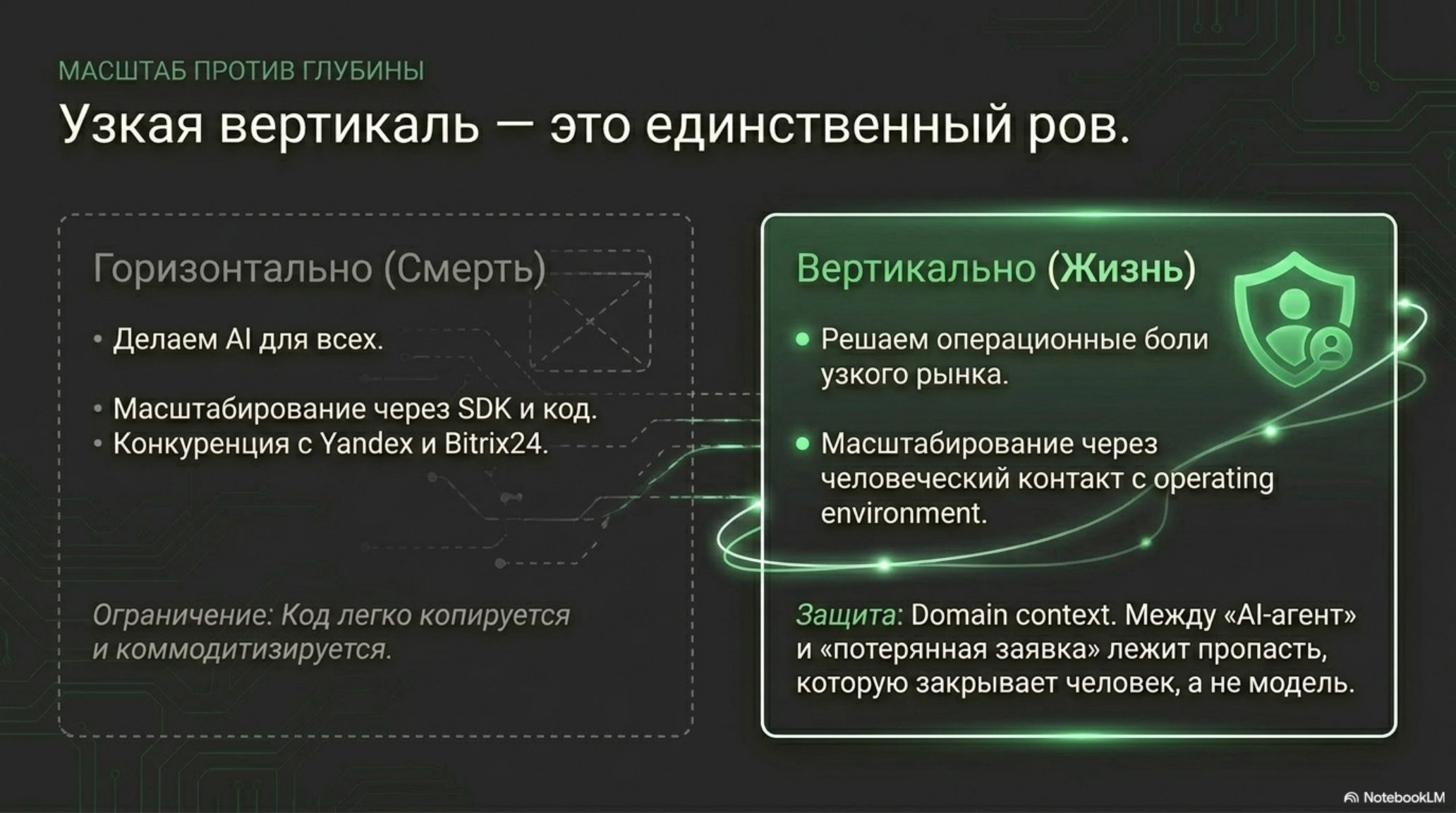

Третье - и это структурно важнее первых двух: отраслевой подход, а не универсальный. ИИ-студия, которая знает один-два рынка глубоко, не попадает в сжатие, потому что её защита - не код, а отраслевой контекст. Владельцы небольших операционных бизнесов в РФ не покупают «ИИ». Они покупают решения конкретных операционных болей: потерянные заявки, медленная диспетчеризация, потеря клиента после первого касания, ручная сверка по складу. Между «ИИ-агент» и «потерянная заявка» лежит пропасть, которую закрывает не модель, а человек, понимающий конкретный бизнес.

Boutique Consulting Club приводит ту же мысль в формате четырёх маршрутов выхода: либо ты уходишь в глубину (узкая отрасль), либо в ответственность за результат (берёшь обязательство по бизнес-метрике), либо в доверие (становишься частью команды клиента, а не подрядчиком), либо в собственные продукты (строишь продукт, не сервис). Все четыре маршрута имеют общее свойство - они не масштабируются за счёт SDK. Они масштабируются только за счёт человеческого контакта с конкретной операционной средой.

Что мы будем наблюдать

Несколько сигналов, которые покажут, в какую сторону рынок движется быстрее, чем ожидается.

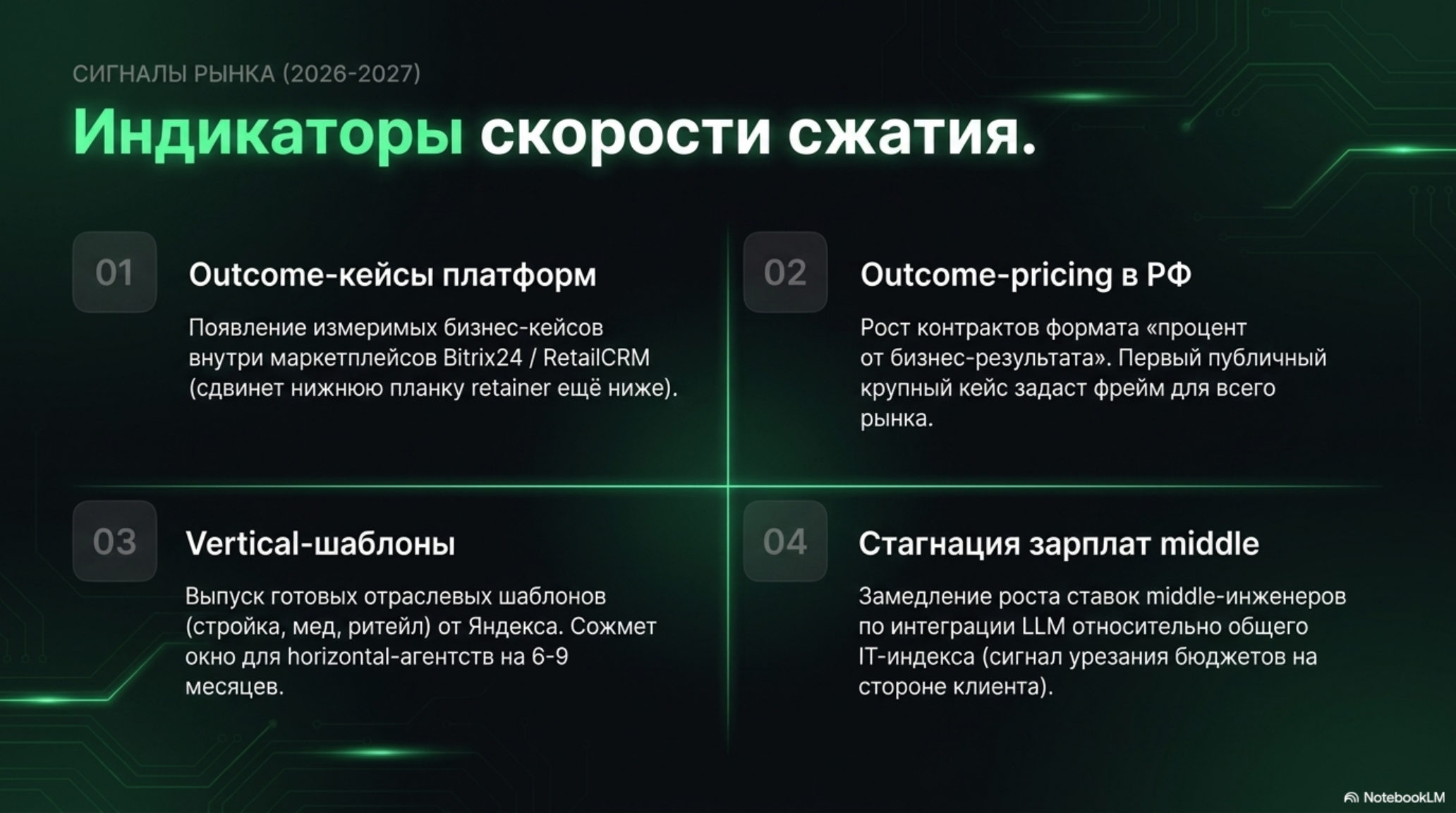

Первый - публичные кейсы в маркетплейсах Bitrix24, RetailCRM, AmoCRM. Когда управляемый ИИ начнёт показывать измеримые результаты (не «внедрили ИИ», а «сократили время до первого контакта на 40%»), нижняя планка абонементного сегмента сдвинется ещё ниже - потому что у клиента появится ориентир, против которого он будет считать стоимость работы студии.

Второй - появление ценообразования по результату у заметных российских ИИ-студий. BVP AI Pricing Playbook фиксирует этот сдвиг в США с 2024-2025: контракты с оплатой по результату выросли с ~5% до ~15% выборки за 18 месяцев. Рынок РФ почти целиком живёт в оплате по часам и материалам или по схеме «внедрение плюс абонемент»; первый, кто публично закроет крупный контракт по схеме «процент от вынесенного в SLA бизнес-результата», задаст рамку, в которую остальные будут вынуждены войти.

Третий - поведение Bitrix24, RetailCRM и Yandex AI Studio в части отраслевых шаблонов. Если они начнут выпускать готовые шаблоны под конкретные ниши (стройка, медицина, ритейл), это сожмёт окно для универсальных агентств ещё на 6-9 месяцев. Если останутся на универсальных конструкторах - окно открыто чуть дольше.

Четвёртый - публичные данные по запросам на «ИИ-скидку». Productive.io уже зафиксировали тренд в США и Европе. Аналогичный замер в РФ появится в течение 2026 года, и его значение будет важнее, чем большинство инвесторских прогнозов.

Пятый - динамика зарплат внутри ИИ-студий. Если в 2026-2027 средняя ставка инженера среднего уровня по интеграции LLM начнёт расти медленнее общего IT-индекса в РФ, это сигнал, что бюджеты на универсальную интеграцию ужимаются на стороне клиента. Та же метрика срабатывала в SEO в 2014–2015 годах за 9–12 месяцев до того, как сжатие маржи стало очевидным в публичных финансовых отчётах агентств.

Что остаётся, когда обесценивающееся уходит вниз

Главный практический вывод не в том, что ИИ-студии умрут к 2027 году: параллель с веб-разработкой показывает, что большинство выживает при падении среднего чека в 7-10 раз. Важнее, что между 2026 и 2028 рынок проходит через перераспределение выручки, и пропорция «универсальное против отраслевого» инвертируется. Универсальная интеграция ИИ к CRM - основная масса бизнеса в 2024-м - к 2027 году станет товаром внутри Yandex AI Studio, Bitrix24 AI и RetailCRM, и маржа уйдёт в платформы. Отраслевой ИИ-контур с обязательствами по результату внутри одной отрасли, выглядевший узкой нишей в 2024-м, к 2027 году станет основной формой устойчивой маржи в секторе.

ИИ-студии, которые рассчитывали «делать всё для всех», в этой рамке теряют экономику. Выживают те, кто готов сидеть внутри одной операционной реальности достаточно долго, чтобы накопить контекст, который не помещается в API. Про экономику без внешнего капитала в такой модели мы писали отдельно - «Три клиента вместо раунда». Узкий рынок, который большинство сейчас называет ограничением, через 24 месяца окажется единственным местом, где осталась маржа.

Средний слой рынка исчезает не потому, что исчез спрос на ИИ в B2B, а потому, что спрос распался на товарный низ и отраслевой верх. ИИ-студия, которая перестаёт продавать «ИИ-интеграцию под ключ» и начинает продавать измеримый бизнес-результат в одной отрасли, попадает в верхний полюс до того, как этот полюс закроется.

Главное

- 280× за 23 месяца. Стоимость работы моделей уровня GPT-3.5 упала с $20 до $0.07 за миллион токенов. Это S-образная кривая, из которой нет разворота.

- Нижняя планка абонемента уже уехала. Yandex AI Studio, Bitrix24, RetailCRM закрывают базовые сценарии за 12-30 K ₽/мес - у клиента появился сравнительный ориентир, против которого он считает стоимость работы студии.

- Рынок раскалывается на два полюса. Товарный низ дешевеет быстрее, отраслевой верх дорожает. Средний слой - «ИИ-интеграция под ключ» - исчезает.

- Что уцелеет. Отраслевой верх с обязательствами по бизнес-результату, контекст и качество данных клиента, архитектура верифицируемых рабочих процессов, ответственность за бизнес-исход. Выбор модели и проектное внедрение - не уцелеют.

Частые вопросы

Правда ли, что этап внедрения ИИ-проектов исчезнет к 2027 году? Исчезнет не внедрение как таковое, а внедрение в нынешней форме «подключить LLM к CRM под ключ» за 150-350 K ₽. Под давлением управляемых платформ эта работа переводится в товарную нижнюю планку 30-80 K ₽. Премиальное внедрение сохранится только как «архитектурный аудит и проектирование рабочих процессов» внутри конкретной отрасли.

Чем абонемент в отраслевом верху отличается от «поддержки агента»? Формой SLA. Не «бесперебойная работа бота» и «время ответа на тикеты», а измеримый бизнес-исход: время до первого контакта с лидом, конверсия на квалификации, доля реактивированных отказников, потерянные заявки в неделю. Часть вознаграждения, привязанная к результату, - обязательный элемент защиты от сравнения с управляемыми платформами.

Можно ли выжить как универсальная ИИ-студия? Можно, но на порядок меньшей выручке и на рынке клиентов, которые сравнивают вас с Bitrix24 AI и Yandex AI Studio. Историческая параллель - агентства веб-разработки 2010-х, которые выжили как универсальные: их средний чек упал в 7-10 раз.

Применима ли эта логика к РФ в условиях 152-ФЗ и суверенизации стека? Да. Yandex AI Studio, GigaChat и RetailCRM решают вопрос локализации и соответствия регулированию внутри управляемой платформы - то есть суверенизация сама по себе ускоряет товаризацию, потому что выбивает у универсального интегратора один из сильных аргументов.

Что делать сейчас, если вы — средняя универсальная студия? Выбрать одну отрасль из тех, где уже есть 2–3 проекта. Закрыть в ней 1–2 операционных боли до измеримого результата. Переформулировать абонемент в обязательство по бизнес-результату. И в течение 12 месяцев накопить отраслевой контекст.